Klarna startet Spar-Feature „Pools“ – eine Abkehr von „Buy now, pay later“?

Für sein Bankkonto führt das schwedische Fintech Klarna eine neue Sparfunktion ein. Kundinnen und Kunden können damit beispielsweise für Schuhe oder einen Urlaub Geld zurücklegen. Wie passt das Feature in die Bezahl-App?

Vor einigen Tagen machte der Klarna-Gründer Sebastian Siemiatkowski seinem Ärger Luft. „Klarna is NOT BNPL“, schrieb er auf dem sozialen Netzwerk Twitter. Die Abkürzung steht für „Buy now, pay later“, die Bezahlart Rechnungs- und Ratenkauf. Zuletzt geriet das schwedische Fintech deswegen zunehmend in die Kritik. Die Ratenkredite würden eine junge Zielgruppe in die Schulden treiben, lautete der Vorwurf, der Hashtag #Klarnaschulden trendete. Siemiatkowski konterte, „Buy now, pay later“ sei nur eines von „vielen Features“.

Der neue Trend „Save now, buy later“

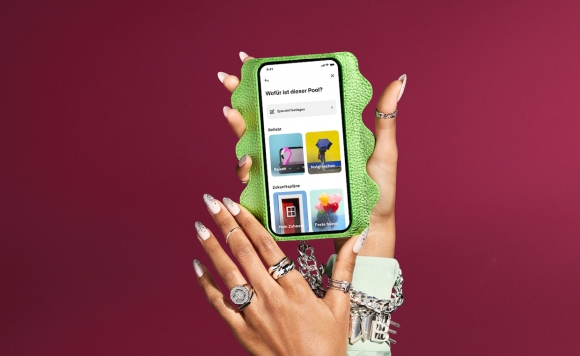

Klarna führt dafür Unterkonten, Pools genannt, für verschiedene Sparzwecke ein, etwa für den Urlaub oder Autokauf. Gleichzeitig lassen sich Beträge festlegen, die man regelmäßig pro Monat zurücklegt oder bei jeder Ausgabe mit der Bankkarte wird der Betrag aufgerundet und spart.

Unterkonten gibt es bei Neobanken wie N26, Vivid und C24 bereits länger, allerdings können die Nutzerinnen und Nutzer von Klarna drei Pools gebührenfrei anlegen, das ist nicht überall möglich. Klarna springt dabei auf einen Trend auf, der unter dem Schlagwort „Save now, buy later“ läuft. Dabei sucht man sich bereits ein Produkt aus, dieses bezahlt man in Raten und erhält es erst, wenn die Summe zusammen ist. Die Kundinnen und Kunden erhalten dabei meist einen Rabatt (Finance Forward berichtete). Klarna hat in seiner Shopping-App bereits eine Wunschliste mit Produkten eingeführt, zu der das Feature gut passen würde. In Deutschland arbeiten Startups wie Cherries oder Savestrike an „Save now, buy later“-Produkten.

Auch Tagesgeld-Zinsen denkbar

Doch die Pools von Klarna sind zurzeit tatsächlich lediglich als Feature unter vielen zu sehen – der Rechnungs- und Ratenkauf wird weiter eine wichtige Rolle spielen. Denn nur ein kleinerer Teil der Kundschaft nutzt das Konto überhaupt.

Schon länger spricht Klarna mit Bank- und Bezahl-Produkten unterschiedliche Zielgruppen an. Auf der einen Seite erreicht es Shopper, die die Produkte über das schwedische Unternehmen finanzieren, und auf der anderen Seite Menschen, die bei Klarna ihr Geld als Festgeld anlegen. Schon vor der Zinswende bot das Unternehmen vergleichsweise hohe Zinsen an. Für die schwedischen Kundschaft gibt es bereits ein Tagesgeldkonto. „Eine Überlegung ist es, künftig den Kunden auch Zinsen auf die Pools zu geben“, sagt Klarna-Manager Felix Würtenberger, der das Bankprodukt bei Klarna verantwortet.

Start extra in Deutschland

Es stellt sich derweil die Frage, wie viele Sparer auch über Klarna einkaufen. „Es sind schon andere Zielgruppen, die einen kaufen Sneaker im Internet oder die anderen stecken 100.000 Euro in Festgeld – doch es gibt mittlerweile schon Überschneidungen, weil wir einfach so viele Kunden haben“, sagt Würtenberger. Bei dem neuen Sparprodukt Pools wird sich nun ein weiteres Mal zeigen, ob sich beide Gruppen zusammenbringen lassen. „Wir sind mit den Pools extra in Deutschland gestartet, weil es hier ein Sparmentalität gibt – ab Freitag muss sich zeigen, wie groß das Interesse ist.“