#Klarnaschulden – wie Generation Z auf Tiktok mit hohen Schulden flext

Ein Meme erobert die deutsche Tiktok-Welt: Viele Nutzer der beliebten Social-Media-App posten Screenshots ihrer Kontostände bei Klarna – oft mit vierstelligen Beträgen an Schulden. Birgt das Fintech eine Gefahr für GenZ?

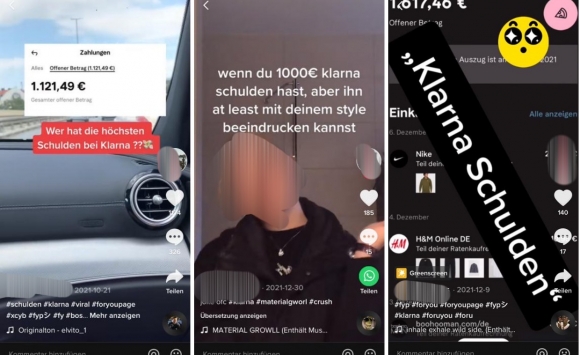

Im Hintergrund läuft ein Remix des Rappers SSIO, das Tiktok beginnt mit einem Selfie. „Ich wette, niemand kann meine Klarna-Schulden toppen“, schreibt Selin (Name geändert), die mit ernstem Blick auf ihr Handy schaut. Als nächstes wird ein Screenshot ihres Klarna-Accounts eingeblendet. Mehr als tausend Euro Schulden sind zu sehen.

Mit ihrem Video hat die 20-Jährige einen Nerv getroffen. Die Idee wird hundertfach kopiert und millionenfach angesehen. Die Kommentarspalten dieser Videos legen den Verdacht nahe: Offenbar sind viele Jugendliche und junge Erwachsene verschuldet. Sie teilen ihre Beträge, es ist zwischen 100 und mehreren Tausend Euro alles dabei. Viel Geld für Menschen, mitunter ohne eigenes Einkommen. „Junge, ich bin Stammkunde bei Inkasso“, schreibt ein Nutzer.

„Wir beobachten den Trend mit Sorge“

Besonders im Online-Shopping hat die Zahlmethode Klarna an Popularität gewonnen. Die Produkte werden direkt geliefert, im Nachgang allerdings erst bezahlt, mitunter auch erst Monate später in Raten – dahinter steht der sogenannte Rechnungskauf oder ein Ratenkredit. Die bekannten Finanzierungsoptionen hat Klarna per App, durch eine gute Marke und einfache Bedienung für eine junge Zielgruppe attraktiv gemacht. Es lässt sich außerdem ein Einkaufserlebnis schaffen, das dem tatsächlichen Besuch in einer Filiale näher kommt: Klamotten lassen sich beispielsweise erst anprobieren, bevor man bezahlen muss.

Das Risiko für Händler minimiert Klarna dadurch, dass es für sie das Geld vorstreckt. Und: Laut McKinsey geben Käufer tendenziell mehr pro Einkauf aus, wenn sie „Buy Now, Pay Later“ nutzen (eine genaue Zahl nennt die Beratung nicht). Der Trend birgt aber auch das Risiko, sich im schlimmsten Fall zu überschulden und die Raten nicht mehr bedienen zu können.

Trotz ihres Videos sagt Selin im Gespräch mit Finance Forward, sie habe ihre Finanzen im Griff. „Ich habe den Screenshot kurz nach Black Friday gemacht, da habe ich einfach viel eingekauft“, sagt sie. „Außerdem schicke ich ja auch viele Klamotten wieder zurück, nachdem ich sie anprobiert habe“. Die Studentin, die sich mit zwei Nebenjobs finanziert, kauft gerne auf Rechnung ein, um einen Überblick über ihre Finanzen zu behalten. Bereits Anfang Januar habe sie alles abbezahlt. Ihr Motto: „Man sollte nichts kaufen, wenn man das Geld nicht hat.“

Bei der Zahl der Videos unter dem Hashtag #Klarnaschulden sind aber sicherlich auch einige Konsumenten mit tatsächlichen Problemen dabei. Konkrete Erhebungen dazu, dass Klarna und andere Anbieter besonders junge Nutzer in die Überschuldung treiben würde, gibt es aus Deutschland indes nicht. Anders sieht es in den USA aus, dort gibt es erste Anzeichen: Ein Drittel der „Buy Now, Pay Later“-Nutzer soll zumindest schon in Zahlungsverzug gekommen sein.

Uns interessiert, wie ihr Klarna nutzt. Habt ihr die App, zahlt ihr eure Einkäufe in Raten und kommt ihr in Zahlungsverzug? Nehmt hier an unserer kurzen Umfrage teil.

In Deutschland gibt es sogar gegenteilige Indizien: Laut dem Schuldneratlas der Wirtschaftsauskunftei Creditreform hat sich die Zahl der überschuldeten Verbraucher im Alter unter 30 Jahren 2021 in Vergleich zum Vorjahr sogar von 9,6 Prozent auf 6,9 Prozent reduziert.

Bei Klarna nimmt man den Tiktok-Trend trotzdem ernst. „Wir beobachten mit Sorge, dass sich innerhalb der Tiktok-affinen Nutzer*innengruppen scheinbar gerade ein Trend verbreitet, mit Schulden oder Zahlungserinnerungen zu kokettieren“, sagt eine Sprecherin auf Anfrage von Finance Forward. „Weder möchten wir zu unverhältnismäßigen Ausgaben animieren, noch schlagen wir Profit aus dem Mahnprozess.“ Für jede Erinnerungsmail wird 1,20 Euro fällig, nach drei Versuchen wird ein Inkassounternehmen beauftragt.

Das Unternehmen führe vor jedem Kauf eine „umfassende Bonitätsprüfung mittels interner und externer Datenpunkte“ durch, beispielsweise der Auskunftei Schufa. Darüber hinaus überprüfe es kontinuierlich präventiv, ob Zahlungsausfälle drohen könnten. Klarna lasse „nur diejenigen für unsere Zahlungsmethoden zu, die die entsprechenden Beträge auch zurückzahlen können“. Bei nicht ausreichender Bonität lehne es Kunden auch ab. Klarna sieht sich dabei mit seiner Ausfallquote bestätigt, die eigenen Angaben zufolge weltweit bei weniger als einem Prozent liegt. Klarna weist die Ausfallraten nicht nach Ländern aus. Gerade in neuen Märkten seien die Ausfälle erst einmal höher.

„Es wäre schlau von Klarna, sich frühstmöglich selbst zu regulieren“

Trotzdem ist es eine Frage, die sich Verbraucherschützer stellen: Tut Klarna genug? „Für die Nutzer dieser Apps braucht es eine Schranke, die sie vor übermäßigen Ausgaben schützt“, fordert Thomas Mai, Finanzexperte der Verbraucherzentrale Bremen. Gleichzeitig bedeute Verbraucherschutz immer auch „Schutz vor sich selbst“ – entsprechend liege die Verantwortung nicht nur bei den Unternehmen. In Sachen Finanzbildung müsse in Deutschland mehr geschehen, sagt er.

Ähnlich sieht das auch Tech-Experte Philipp Klöckner. „Die Nutzer müssten abgefragt werden, wie viel Geld ihnen pro Monat zur Verfügung steht, also wie viel Taschengeld oder Gehalt können sie ausgeben“, schlägt er vor. Bislang können sich die Nutzer ein Budget erstellen, verpflichtend ist es allerdings nicht. „Wenn dann ein Alarm drastisch darauf hinweist, dass man nicht mehr nachhaltig einkauft, dann könnte die Überschuldung reduziert werden.“

Klarna könne das auch umdrehen und für sich nutzen, in dem es seine Kunden darauf hinweist, dass sie ihr Monatsbudget noch nicht ausgeschöpft haben. Das wäre die niedrigschwelligste Einschränkung, sagt der Investor. Und: „Es wäre schlau von Klarna, sich frühestmöglich selbst zu regulieren, weil sonst der Druck auf externe Regulierung steigt.“

In Großbritannien hat die Finanzaufsicht FCA jetzt die Befugnis bekommen, auch „Buy Now, Pay Later“-Anbieter wie Klarna oder Clearco zu regulieren. Diese politische Entscheidung fiel vor rund einem Jahr aus Sorge, dass sich Verbraucher in der Pandemie überschulden.

Und in der Tat hat Klarna ein paar Maßnahmen ergriffen, mit denen es seine Nutzer besser schützen will. „Tatsächlich – und das ist auch in den genannten Videos sichtbar – kommunizieren wir bewusst oft und aktiv mit unseren Kund*innen, damit verhindert wird, dass eine Rechnung vergessen wird und damit ein Mahnprozess überhaupt in Gang gebracht wird“, so die Sprecherin. Das soll zudem ausgeweitet werden. „In Bezug auf den aktuellen Trend prüfen wir, wie wir dieser speziellen Nutzer*innengruppe noch bessere Informationsangebote sowohl zur Produktnutzung als auch finanzieller Verantwortung aufbereiten können.“

Ob Klarna diese Maßnahmen am Ende umsetzt, um Regulierungsmaßnahmen des Gesetzgebers vorzubeugen oder weil es tatsächlich nur seine Nutzer schützen will, ist dabei fast egal. Das Ziel ist ein ähnliches: Die Gefahr, sich mit dem verlockenden Angebot zu überschulden, sinkt. Und damit auch die für das Geschäftsmodell relevante Ausfallquote.