Auf dem Weg zur Super-App: Vivid Money startet Shopping-Feature

Exklusiv: Die Berliner Neobank Vivid Money integriert eine neue Shopping-Funktion in ihre Bank-App. Wieder einmal zeigt sich, wie schnell das Fintech neue Produkte auf den Markt bringt – schneller als der deutsche Platzhirsch N26.

Die großen Pläne haben Fintech-Spieler wie Klarna, Revolut und Paypal in den vergangenen Monaten formuliert: Alle wollen es schaffen, eine Super-App zu entwickeln. Künftig können die Kunden nicht nur ihre Bankgeschäfte in einer App erledigen, sondern auch Essen bestellen oder Kleidung einkaufen.

Shopping ist eine lukrative Schnittstelle

Nach außen nennt Vivid als Hauptargument den Datenschutz. „Beim Bezahlen werden die Vivid-Kartendetails automatisch übernommen, wodurch sensible Daten nicht mehr bei externen Diensten oder gar bei den Online-Shops selbst gespeichert werden müssen“, heißt es in einer Mitteilung.

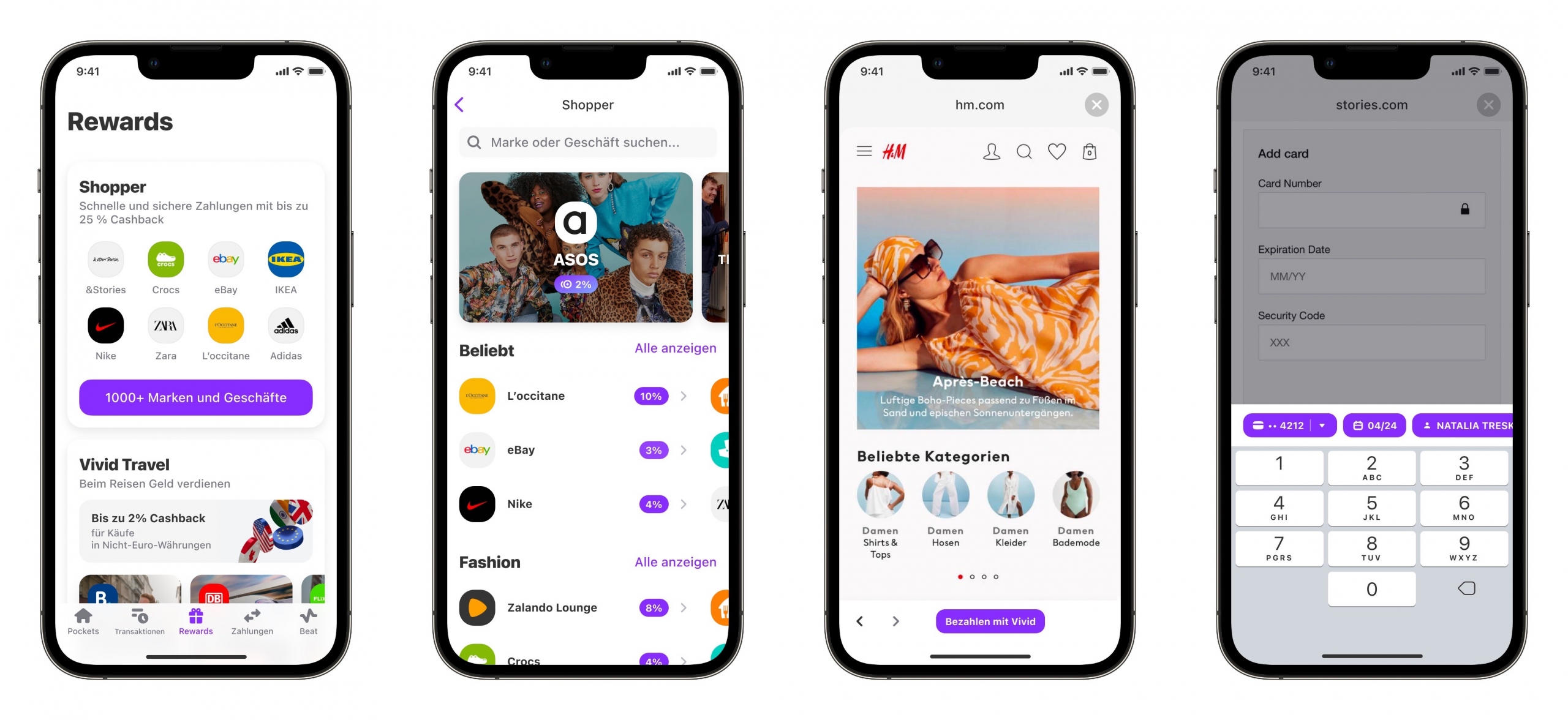

Mehr als 1.000 Shops sind ausgewählt, darunter Ikea, der Lieferdienst Lieferando, die Parfümerie Douglas oder der Sporthersteller Nike. Die Kunden befinden sich dann auf der Homepage von Nike, müssen sich aber nicht mehr einloggen – und erhalten automatisch Rabatte aus dem Vivid-Angebot.

Für Vivid selbst wird allerdings ein anderer Faktor der Antrieb für das Feature sein: Das Unternehmen besetzt damit eine wichtige Schnittstelle seiner Kunden, bei der verhältnismäßig viel Geld fließt. In der Zukunft lassen sich dort Marketing-Kampagnen für bestimmte Marken wie Nike verkaufen – eine zusätzliche Einnahme-Quelle. Außerdem lassen sich Finanzierungsprodukte wie „Buy now, pay later“ besser integrieren. Auch Klarna investiert massiv in den Ausbau der eigenen Shopping-App.

Schon in der Vergangenheit hat Vivid mit aggressiven Shopping-Rabatten geworben, von teilweise bis zu 25 Prozent Cashback. Diese lassen sich als zusätzlichen Anreiz in das Shopping-Feature integrieren. Sollte der Plan aufgehen, ist das ein wichtiger Schritt für das Wachstum der Neobank.

Bislang zählt das Fintech nach eigenen Angaben eine halbe Million Kunden, der Konkurrent N26 kommt derzeit auf insgesamt sieben Millionen. Wenn Vivid da mithalten möchte, muss es den Kunden Gründe geben, nicht zum deutschen Platzhirsch zu gehen. Gerade bei der Entwicklungsgeschwindigkeit neuer Features konnte sich Vivid einen Vorsprung erarbeiten. Bei N26 warten die Kunden immer noch auf die angekündigten Features zum Aktien- und Krypto-Handel.

Die Downloadzahlen vom Analysedienst Airnow zeigen allerdings: Obwohl N26 von der Finanzaufsicht Bafin Wachtsumsbeschränkungen auferlegt wurden, hat Vivid noch in keinem Monat N26 schlagen können (siehe Grafik).

In Deutschland expandierte außerdem zuletzt Revolut stark. Die App des britischen Fintechs wurde nach Schätzungen des Analysetools Airnow in den vergangenen Monaten häufiger heruntergeladen als N26 und Vivid zusammen. Insgesamt wurde die Vivid-App mehr als eine Million Mal heruntergeladen, möglicherweise veröffentlicht die Neobank demnächst also eine neue offizielle Kundenzahl.

Eine wichtige Metrik für die Fintechs ist allerdings der Blick nach innen: Wieviele Produkte nutzen ihre Kunden eigentlich? Und wie lässt sich diese Zahl steigern. Trading-Feature, Versicherungen, geteilte Konten oder Währungsumtausch sind Produkte, mit denen sich in Zukunft Geld verdienen lässt. Mehr als mit dem einfachen Bankkonto. Und besonders in den kommenden Monaten wird genau das wichtig – denn Investoren wollen im aktuellen Klima sehen, dass das Geschäftsmodell tragfähig ist.