Russisches Fintech-Wunder Tinkoff nimmt sich Westeuropa vor

In Russland hat die Tinkoff-Bank zehn Millionen Kunden und verdient Geld. Nun gründet es ein Fintech aus, das sich den Banking-Markt in Europa vornehmen soll – und damit N26 und Revolut direkt angreifen dürfte.

Für die Operation Westeuropa setzt Oleg Tinkov auf seine besten Leute. Artem Yamanov zum Beispiel, schrieb Tinkov vor wenigen Tagen auf Instagram über seinen bisherigen Senior VP und Business Development Director, sei „definitiv sein talentiertester Manager“. Und der werde nun Revolut-Gründer Nikolay Storonsky „in den Hintern treten“.

Was Storonsky – selbst ein Freund deutlicher Begriffe, wie das interne Revolut-Motto „Get Shit Done“ beweist – über Tinkovs Wortwahl denkt, ist nicht überliefert. Es dürfte aber davon auszugehen sein, dass die Ankündigung nicht nur in den Londoner Zentralen der Challengerbanken Revolut und Monzo, sondern auch im Berliner Headquarter von N26 genau studiert wurde.

Neben Yamanov, der seit Gründung der Tinkoff-Bank 2006 für Tinkov arbeitet, kümmert sich Alexander Emeshev um die Operation Westeuropa. Er ist seit 2014 im Unternehmen und zuletzt VP für die Entwicklung neuer Produkte. Beide sollen ihre Rollen bei Tinkoff zurückfahren und als Gründer das neue Projekt steuern.

Laut Ankündigung will Tinkoff zunächst bis zu 25 Millionen Euro in das neue Fintech investieren. Das ist verglichen mit den Funding-Summen der Konkurrenz relativ wenig. Trotzdem wird das Tinkoff-Venture in der Szene sehr ernst genommen. Das liegt vor allem an dem spektakulären Track-Record der Direktbank in Russland.

Seit der erfolgreiche Brauereiunternehmer (und spätere Radteamsponsor) Oleg Tinkov 2006 Tinkoff Credit Systems startete, hat das Finanzinstitut sich in seinem Heimatmarkt eine bemerkenswerte Marktposition erarbeitet. Die Tinkoff-Bank, die eine reine Direktbank ist, hat nach eigenen Angaben mehr als zehn Millionen Kunden. Sie ist nach der staatseigenen Sberbank die Nummer zwei im Kreditkartengeschäft, mit 13,2 Prozent Marktanteil. Der Return on Equity lag zuletzt bei 59 Prozent. An der Londoner Börse ist die Tinkoff-Holding TCS circa fünf Milliarden Dollar wert.

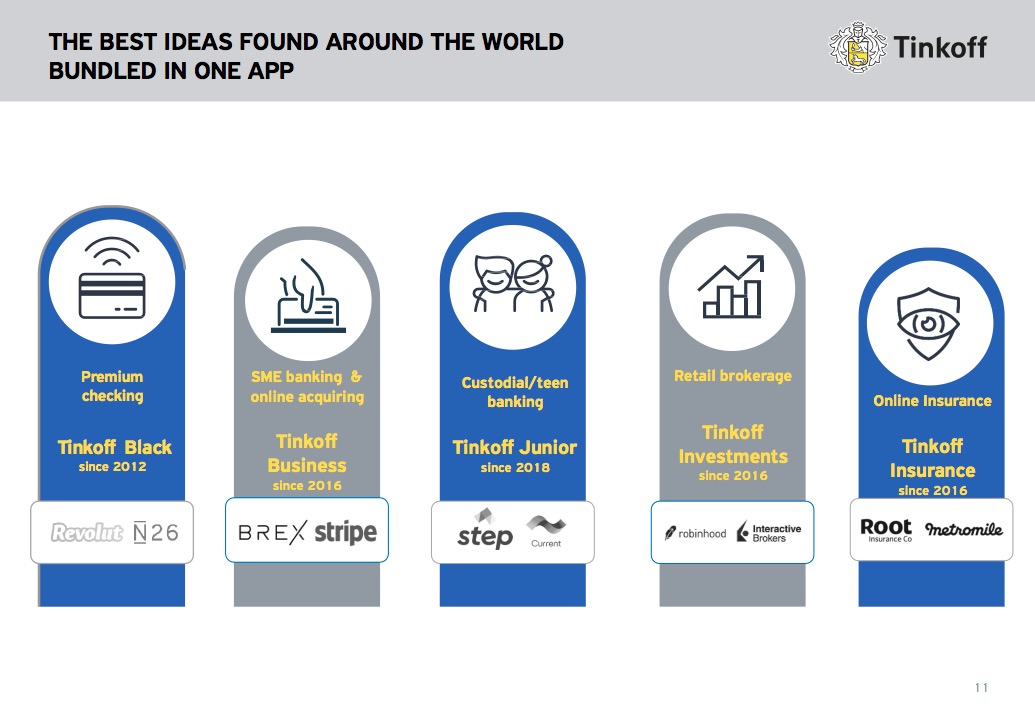

Unter Experten gilt Tinkoff aber vor allem deshalb als beispielhaft, weil es er Bank gelungen ist, rund um das Kerngeschäft als Kreditinstitut tatsächlich ein Ökosystem verbrauchernaher Dienstleistungen aufzubauen. Tinkoff ist bereits jene Plattform, die bei den meisten anderen Banken nur als Vision auf Powerpoint-Folien existiert.

Über die App der Bank lassen sich nicht nur Ausgaben analysieren und planen sowie Investments tätigen, es gehören auch diverse Bonusprogramme dazu. Nutzer können zudem Versicherungen abschließen, Reisen buchen, Kinotickets kaufen, Restauranttische reservieren und so weiter. Und das ist nur die Endkundenseite. Für KMU-Kunden gibt es Hilfe bei der Buchhaltung, Rechnungsausstellung und sogar beim Webseitenbau. Wie weitreichend das Produktportfolio ist, zeigt auch diese Folie aus einer Investorenpräsentation:

Tinkoffs Stärke sei eine „wahnsinnige Anpassungsfähigkeit“, erklärt Chris Weafer, ehemaliger Chefstratege der Sberbank, im Gespräch mit Finance Forward. „Sie probieren viel aus und setzen stark auf Dinge, die gut funktionieren.“ Tinkoff sei maßgeblich das Unternehmen gewesen, das digitales Bezahlen in Russland überhaupt erst durchgesetzt habe. Die Bank sei „unfassbar schnell gewachsen und außerordentlich innovativ“, so Weafer.

Mit welchen Produkten das neue B2C-Fintech für Europa starten will, ist bislang nicht bekannt. Es ist nur klar, dass die Firma zunächst keine Kredite vergeben will. Mitgründer Artem Yamanov lässt sich auf Anfrage von Finance Forward so zitieren: „Mein und Team und ich freuen uns darauf, unsere Deep-Tech- und UX-Expertise in einem neuen Markt anzuwenden – schließlich suchen Kunden in Europa nach besseren, intuitiveren Finanzdienstleistungen.“

Fintech-Investor Mike Lobanov vom Berliner Risikokapitalgeber Target Global ist sich sicher: „Das ist eine große Bedrohung für N26 und Revolut.“ Das Tinkoff-Angebot sei deutlich weitreichender als das der europäischen Konkurrenz, das Produkt sei „viel besser als das von N26“, so Lobanov gegenüber Finance Forward. Und: „Anders als seine europäischen Wettbewerber versteht Tinkoff, wie man profitabel Geld verleiht.“ Er gehe davon aus, dass das neue Startup „exakt das tun wird, was Tinkoff in Russland macht“.

Auch Chris Weafer legt Europas Neobanken nahe, sich gut vorzubereiten. „Das ist ein direkter Angriff auf Revolut und N26“, so Weafer. „Sie werden mit einer Aggressivität auf den Markt kommen, die Revolut und N26 so noch nicht kennen.“

Nicht zuletzt sind es die beiden Tinkoff-Manager und frischgebackenen Fintech-Gründer Artem Yamanov und Alexander Emeshev, auf die Szenekenner große Stücke halten. Er kenne „diese Tinkoff-Typen“, sagt Investor Lobanov. „Die wissen, wie man Geld verdient. Das sind superstarke Manager, die setzen Dinge um.“

Mitarbeit: John Stanley Hunter, Caspar Tobias Schlenk; Bild: Bestimmte Rechte vorbehalten von Darien and Neil