Eine Antwort auf Check24? Banking-Startup N26 führt ein günstiges Konto-Modell ein

Die Smartphone-Bank N26 dreht erneut an der Preisschraube: Mit einem neuen Kontomodell für 4,90 Euro im Monat soll die Hürde gesenkt werden, für das Konto zu bezahlen. Was steckt dahinter?

Aufmerksamen Kunden von N26 ist es bereits in der vergangenen Woche aufgefallen: Die Smartphonebank bietet einigen von ihnen plötzlich einen Telefonservice an.

Das ist auf ungläubige Reaktionen gestoßen. Denn in der Vergangenheit stand die Bank immer wieder in der Kritik, weil sie eine Hotline nur für Kunden des teuersten Konto-Modells anbietet. „Mal ganz doof gefragt, hat jemand mal angerufen und geschaut, ob es nicht ein Fehler in der App ist“, fragt ein Facebook-Nutzer.

Premiumkunden könnten die Interchange-Lücke füllen

Häufig haben die N26-Gründer betont, wie wichtig die Premiumkunden für ihr Geschäftsmodell sind. Sie sind der größte Umsatztreiber der Neobank, noch vor der sogenannten Interchange-Fee, einer kleinen Gebühr, die N26 bei jeder Kartenzahlung erhält. Diese macht etwa ein Drittel des Gesamtumsatzes aus, ist in der Coronakrise jedoch stark eingesackt, weil die Menschen weniger reisen und weniger mit Karte bezahlen. „Wenn die Transaktionen heruntergehen, betrifft das unseren Umsatz natürlich auch“, hatte Nordeuropa-Chef Georg Hauer dem Tagesspiegel im Juni gesagt.

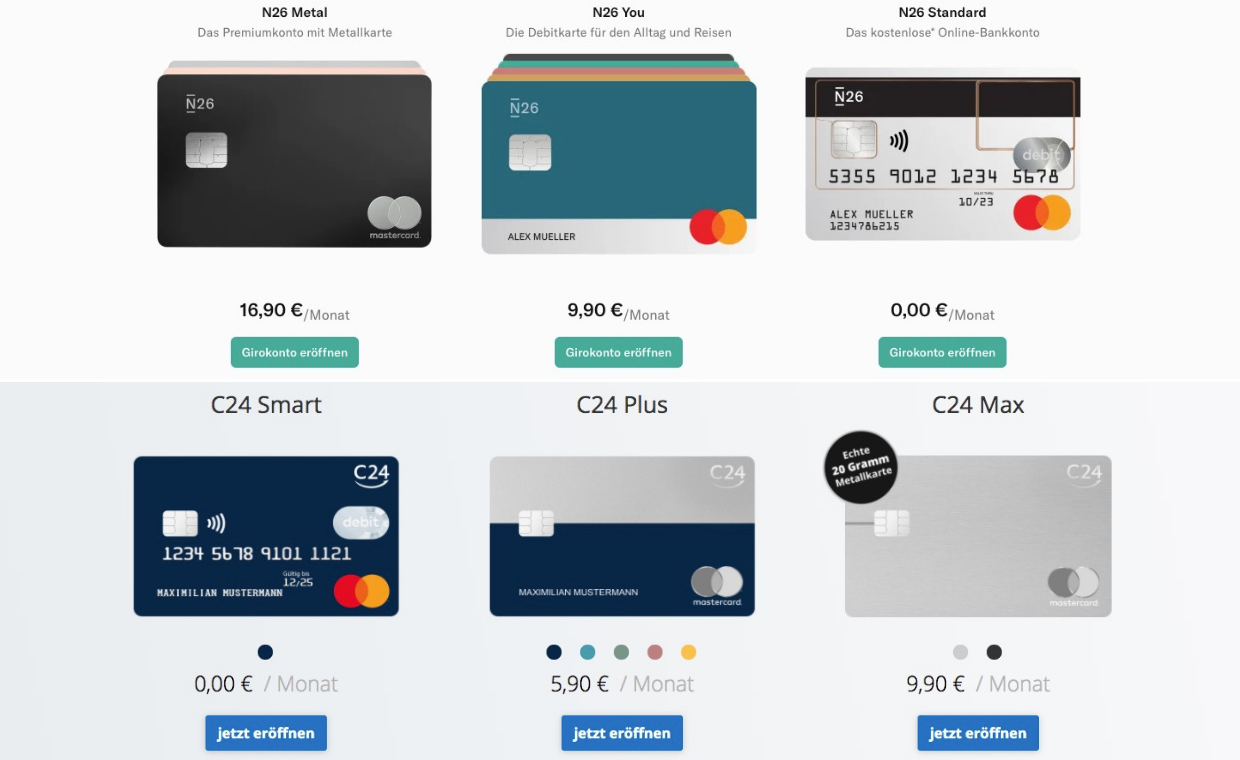

Also gilt es, mehr Kunden zu Premiumkunden zu machen. Aktuell zahlen laut Management weniger als ein Drittel der weltweit etwa fünf Millionen Kunden für ihre Konten. Mit „N26 Smart“ kommt nun ein viertes Kontomodell dazu, es beinhaltet Features, die bislang dem Konto für monatlich 9,90 Euro vorbehalten waren: Shared Spaces, fünf gebührenfreien Geldabhebungen und auch einen Telefonservice – den gab es bislang nur für Metall-Kunden (16,90 Euro/Monat). Neu ist ein Spar-Feature: Kartenzahlungen werden auf den nächsten Euro aufgerundet und die Differenz gespart.

Die Änderung kommt wenige Wochen nachdem das Vergleichsportal Check24 mit seiner Bank gestartet ist, C24. Sie hatte den Druck auf N26 und Co. mit ihrem Standard-Konto für 5,90 Euro pro Monat bereits erhöht. C24 ist für Check24 eine Tür in die Welt des Vergleichsportals, die Banking-App soll auch als Vertriebskanal für Versicherungen und Stromtarife dienen. Damit hat das Münchner Unternehmen von Anfang an Nebenprodukte im Angebot, mit denen sich Umsatz machen lässt. Doch das neue N26-Kontomodell ist mehr als nur eine Antwort auf das Preismodell von C24.

N26 plant eine größere Umstrukturierung

Das Berliner Fintech bereitet sich damit auf eine größere Umstrukturierung seiner Preisliste vor. Seit Jahren tut sich N26 schwer damit, ein schlüssiges und gleichzeitig ertragreiches Preismodell zu entwickeln (Finance Forward berichtete). Ihnen fehlte es unter anderem an Produkten, mit denen sich weiter Geld verdienen lässt, etwa umfassende Kreditprodukte, Baufinanzierungen oder ETF-Sparpläne.

Erst kürzlich hat Gründer Valentin Stalf sowohl ein Trading-Angebot als auch ein Tagesgeldkonto angekündigt, die jeweils eigene Spaces bekommen sollen. Es ist davon auszugehen, dass die neuen Features in den höherbepreisten Kontomodellen enthalten sind. Mit dem neuen Tarif hat N26 zwischen den Kostenlos-Konten und den Premiumkonten schon jetzt eine neue Zwischenstufe geschaffen, um die Hürde zu senken, zahlender Kunde zu werden.

„Unser Produkt ist komplett kostenlos – wir verrechnen dem Kunden keine Gebühren“, hatte Valentin Stalf im Sommer 2014 gesagt. Von dieser Strategie hat sich die Neobank offenbar verabschiedet – eine Entscheidung, die möglicherweise durch die Coronakrise beschleunigt wurde. Immer weniger Funktionen von N26 sind für die Kunden kostenlos. Die Hoffnung, allein mit der Interchange-Gebühr profitabel arbeiten zu können, ist nicht aufgegangen.

Die Neobank wird die Funktionen des kostenlosen Basis-Kontos wahrscheinlich weiter beschneiden: Schon bald könnte es für diese Kunden nur noch virtuelle Karten geben. Das Unternehmen spielt derzeit mit dem Gedanken, sich die Karten extra bezahlen zu lassen. „Ob es eine einmalige Liefergebühr geben wird, steht noch nicht fest“, sagt ein Sprecher auf Anfrage von Finance Forward. Wer eine physische Karte haben will, müsste sie dann extra bezahlen – oder ein Premiumkonto eröffnen.