Das Prinzip des kleinen Sparens. (Bild: Unternehmen)

Ein Fintech-Aufsteiger drängt nach Deutschland – 50.000 Kunden auf der Warteliste

In wenigen Wochen expandiert die Spar-App Peaks auf den deutschen Markt. Sie will Nutzer spielerisch dazu bringen, kleine Geldbeträge anzulegen. Das Geschäftsmodell ist in den USA sehr erfolgreich. Doch die Versuche, das Prinzip nach Deutschland zu bringen, sind bislang gescheitert.

Europäische Gründer lassen sich immer noch gerne von amerikanischen Trends inspirieren: Erst kürzlich gingen mit Trade Republic und Just Trade zwei Fintechs in Deutschland an den Start, die dem milliardenschweren US-Vorbild Robinhood nacheifern. Fast alle großen Fintech-Stars aus dem Silicon Valley oder New York besitzen inzwischen einen Zwilling auf der anderen Seite des Atlantiks.

Doch es gibt eine Geschäftsidee, die in den USA Erfolg hat, in Deutschland aber bislang einfach nicht gelingen will. Eine App, die vornehmlich junge Nutzer dazu bringen soll, ihr Geld auf eine spielerische Weise anzulegen und nicht nur auf dem Konto liegenzulassen. Das US-Startup Acorns hat es mit diesem Konzept auf eine Bewertung von mehr als 800 Millionen Dollar geschafft.

In Deutschland sind mehrere Versuche solcher Spar-Apps gescheitert – der Durchbruch blieb aus. Nun will es das Startup Peaks aus den Niederlanden noch einmal versuchen, es steht kurz vor der Expansion nach Deutschland.

Marketing durch Geldprämien

In den vergangenen Monaten drehte das Unternehmen bereits beim Marketing kräftig auf. Nach fünf Wochen stünden bereits knapp 50.000 Kunden auf der Warteliste, sagt Gründer Tom Arends im Gespräch mit Finance Forward. Das Startup lockt die Kunden mit Geldprämien, wenn sie das Angebot weiterempfehlen. In Summe kann ein Nutzer bis zu 250 Euro durch die Werbeaktion verdienen.

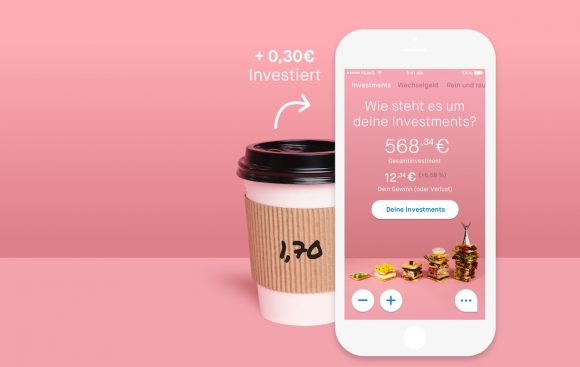

Wie bei Acorns können die Peaks-Nutzer bei jeder Überweisung einen kleinen Geldbetrag zurücklegen. Wer einen Kaffee bei Starbucks für 3,50 Euro kauft, kann mit Peaks aufrunden und die restlichen 50 Cent anlegen lassen. Zusätzlich lässt sich jeden Monat ein fester Betrag anlegen. Das Geld fließt dann in sogenannte Exchange-Traded Funds (ETFs) und soll über die Jahre an Wert gewinnen. Die Nutzer zahlen einen Euro pro Monat als Gebühr, ab 2.500 Euro sind es dann 0,5 Prozent der Anlagesumme pro Jahr.

Wer also nur sehr kleine Summen übrig hat, für den lohnt es sich nicht anzulegen, weil die Gebühren den Wertzuwachs meist wieder auffressen. Doch die App soll die Nutzer dazu bringen, erst einmal überhaupt mit dem Investieren anzufangen – und dann mehr Geld anzulegen.

Gründer Tom Arends und Head of Design Lisanne Groenendaal

In den Niederlanden zählt das Startup zu einem der bekanntesten Fintechs. Es kann nach zwei Jahren am Markt auf 270.000 Downloads, 100.000 Registrierungen und 50.000 aktive Kunden verweisen. Vor allem die aktiven Kunden sind eine wichtige Kennzahl, um zu verstehen, ob ein Startup erfolgreich ist. Zu diesen Kunden zählt Peaks alle, die auch tatsächlich Geld eingezahlt haben. Mit ihnen verdient das Startup auch Geld.

Ein großer Partner finanziert das Wachstum

Das Wachstum hat bislang ein großer strategischer Partner finanziert: die niederländische Rabobank kaufte Peaks bereits kurz nach dem Start mehrheitlich. Doch Mitgründer Tom Arends kündigt an, in der Zukunft auch weitere externe Geldgeber in das Unternehmen holen zu wollen. „Deutschland ist nur der erste Schritt“, sagt er. Arends will mit Peaks in ganz Europa expandieren.

Gerade Deutschland ist ein schwieriger Markt. Wettbewerber Savedroid verlegte nach einigen Jahren am Markt seinen Fokus auf eine Krypto-Spar-App und kämpft seit einiger Zeit mit Problemen. Aktuell ermittelt die Staatsanwaltschaft wegen Betrugs. Auch Clinc, das mit einem ähnlichen Prinzip gestartet war, konnte sich nicht nachhaltig durchsetzen.

Erst einmal muss Peaks allerdings ein wichtiges Problem lösen, das mit seinen deutschen Bankpartnern zu tun hat. Im Zuge der Umstellung auf die neue Zahlungsdienstrichtlinie PSD II gibt es immer noch Schwierigkeiten, wenn Peaks auf die Schnittstellen der Banken zurückgreifen will. Und das ist notwendig, damit das Prinzip des kleinen Sparens funktionieren kann. Das Konto wird mit Peaks verknüpft, um die aufgerundeten Beträge zu ermitteln und abzubuchen. Doch Tom Arends ist zuversichtlich, dass er in wenigen Wochen alle Probleme gelöst hat – und es endlich losgehen kann.