Testbericht: So funktioniert Whatsapp Pay

Seit wenigen Tagen können 120 Millionen Whatsapp-Nutzer in Brasilien Geld per Messenger hin und her schicken. Doch wie ist der neue Bezahldienst aufgebaut? Unser Gastautor Gerrit Glaß hat es ausprobiert. Protokoll: Caspar Tobias Schlenk

Seit mittlerweile eineinhalb Jahren lebe ich nun in São Paulo. Und täglich fällt mir auf, wie viel Raum der einfache Messenger-Dienst Whatsapp in meinem Leben seither eingenommen hat. In Deutschland nutze ich die App fast ausschließlich dafür, um mit meiner Familie und Freunden zu schreiben oder für Gruppen, in denen es um Reisen oder Geburtstagsgeschenke geht.

Das Nutzungsverhalten in Brasilien ist völlig anders – hier findet beispielsweise ein Großteil meiner beruflichen Kommunikation über den Messenger statt. Als E-Mail-Ersatz schreibe ich mit Kollegen oder Kontakten aus meinem Netzwerk. Wenn ich abends um die Ecke ein Essen bestellen will, ist dies per Chat möglich, die Whatsapp-Nummer steht bei fast jedem Restaurant an der Tür. Und selbst der Arzt schickt mir die Befunde bei Whatsapp.

Der erste Versuch ist gescheitert

Für Facebook hängt viel an dem Projekt. Schon im vergangenen Jahr versuchte die Tech-Firma in dem Markt mit 120 Millionen Nutzern ein Bezahlsystem zu starten. Es ist der zweitgrößte Whatsapp-Markt – nach Indien mit 400 Millionen Nutzern. Gerade in der Coronapandemie stellten viele kleine Händler auf einen Whatsapp-Vertrieb um. „Wir sind zum weltweiten Testfall für Facebook geworden, weil niemand sonst das Instrument im Massenbetrieb so systematisch einsetzt“, wurde der Manager Marcelo Ubriaco damals zitiert.

Doch die brasilianische Regierung hatte Bedenken – und stoppte das Projekt wieder. Die Befürchtung: Die Whatsapp-Mutter Facebook könnte zu mächtig werden, die Zentralbank und Kartellbehörden fürchteten um den Wettbewerb. In der kurzen Zeit, in der Whatsapp Pay funktionierte, war ich in Deutschland und konnte die Funktion nicht testen. Ein Jahr später hat es geklappt: Der Dienst ist verfügbar.

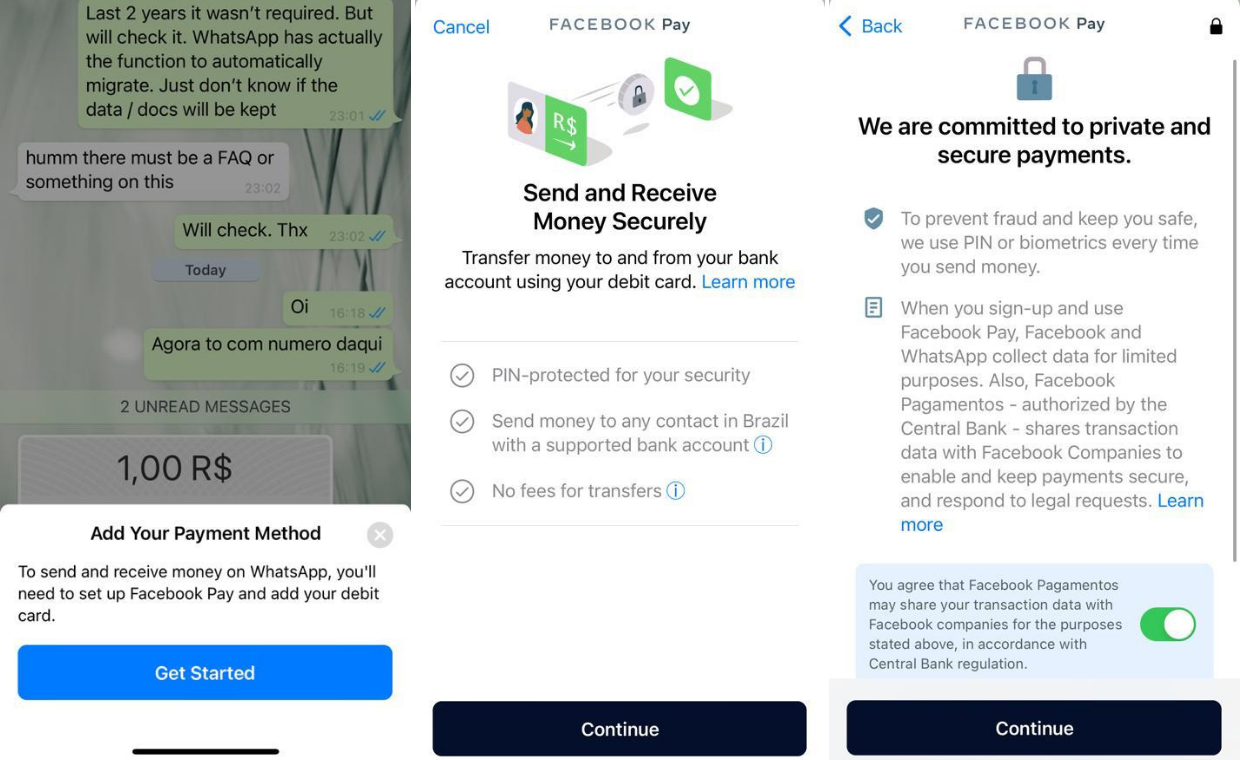

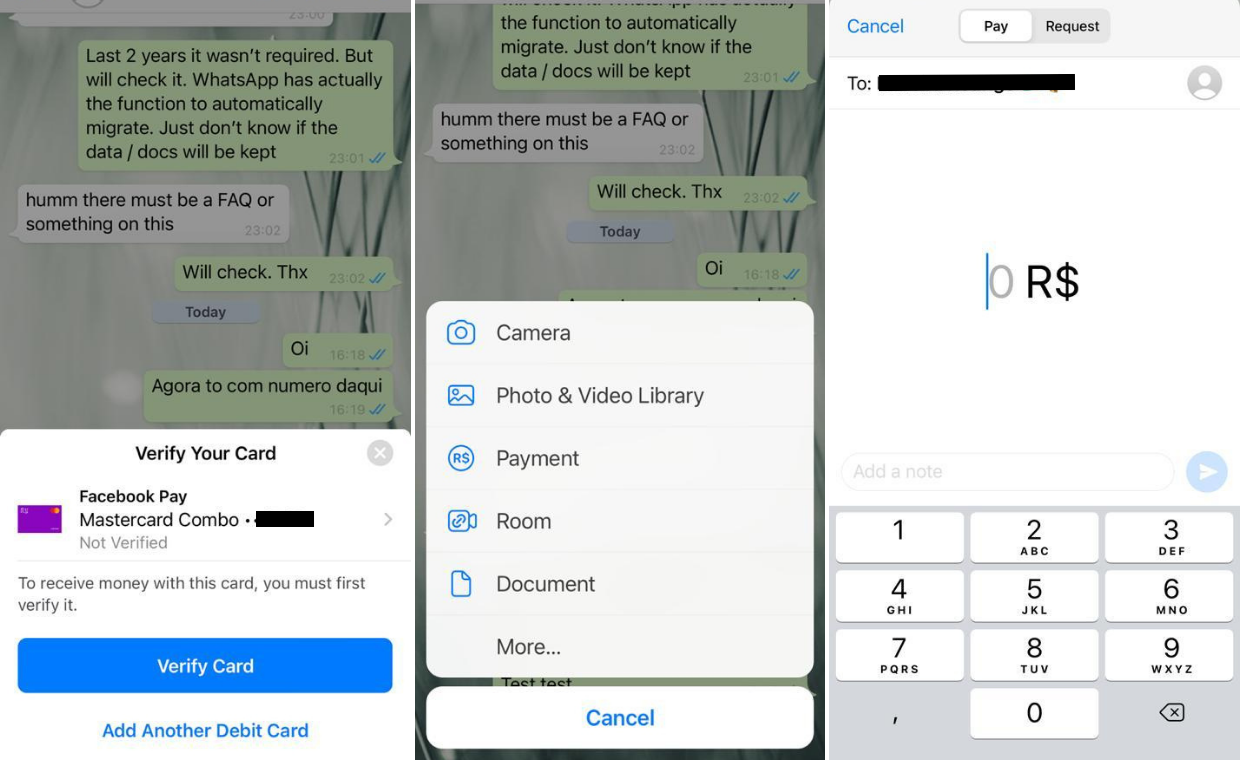

Vor wenigen Tagen habe ich eine E-Mail von Nubank erhalten. Das Fintech gehört zu den ersten Partnern von Whatsapp Pay. Um sich anzumelden, muss ich mich bei Facebook Pay registrieren, das funktioniert über meine Bankdaten mit Nubank: Ich gebe meinen Namen und meine Steuernummer ein (die in Brasilien jeder auswendig kennt, weil sie so wichtig ist). Danach muss ich kurz in die Nubank-App wechseln, um mich zu identifizieren und erhalten einen Sicherungscode – fertig. Alles in unter 120 Sekunden.

Paypal nicht so populär

Ab jetzt kann das Geld einfach verschicken. Bis zu 1.000 Real (umgerechnet 154 Euro) sind pro Abbuchung möglich. Im Monat sind umgerechnet 773 Euro und pro Tag 20 Transaktionen erlaubt.

Es ist so einfach, dass man es nicht besonders ausführlich erklären muss. Wenn ich bei meinen brasilianischen Freunden auf das Plus-Zeichen drücke, erscheint auch der Punkt „Payments“. So kann ich ein paar brasilianische Real an meine Freunde verschicken. Auch bei Freunden, die noch kein Payments haben, ist es möglich. Entweder man registriert sich dann schnell (siehe Bild) oder das Geld geht nach 24 Stunden zurück.

In Deutschland verwende ich für diese sogenannten Peer-to-Peer-Zahlungen einfach Paypal. In Brasilien ist der Dienst nicht so populär, dafür gibt es ein eigenes System des Staates, PIX, das ebenfalls sehr einfach funktioniert – das Whatsapp-Management war im vergangenen Jahr auch der Überzeugung, dass wegen dieser Konkurrenz die Behörden den Bezahldienst gestoppt hätten.

Gerade nach einem Mittagessen mit Freunden werde ich aber künftig Whatsapp Pay verwenden, es ist noch unkomplizierter als PIX.

Wichtige Features fehlen noch

Einige wichtige Features fehlen allerdings noch. Gruppenzahlungen – zum Beispiel, um für ein Geburtstagsgeschenk zu sammeln – sind nicht möglich. In den Gruppen sehe ich die Funktion zwar, allerdings muss ich mich dann für einen Kontakt entscheiden, an den ich das Geld sende. Der Service ist gebührenfrei, aber auf Überweisungen an Freunde und Familie beschränkt.

Laut Financial Times arbeitet Facebook in Brasilien bereits daran, die Zahlungen auch für Geschäfte möglich zu machen. Dafür würde das US-Unternehmen dann vermutlich auch Gebühren verlangen. Durch den verspäteten Start ist Facebook dabei viel Geschäft entgangen. Gerade in der Coronapandemie wäre der ideale Zeitpunkt für einen Start gewesen.

Es ist der Weg zu einer Super-App, die kommen wird. Viele Marktbeobachter wundern sich, dass Facebook diese Schritte nicht bereits schneller umgesetzt hat. Das Händler-Feature ist im Fall von Brasilien der wichtigere Teil, das P2P-Feature dient sicherlich dazu, um die Leute an den Dienst zu gewöhnen.

Für die technische Abwicklung setzt Facebook auf den lokalen Acquiring-Partner Cielo, zudem kooperiert es mit Mastercard und Visa. Eine eigene regulierte Tochter für den Dienst gibt es ebenfalls, die die Zahlung von der Debitkarte initiiert (Payments Initiator). Bisher wird dafür auf die Debitkarten-Infrastruktur mit den genannten Partnern zurückgegriffen (Card-to-Card-Transfer). Neben dem Instantpayment wird die nächste Banking-Revolution durch das Open-Banking erwartet. Sobald die Regulierung effektiv ist, gehe ich davon aus, dass Whatsapp sich als Zahlungsauslösungsdienstleister (PSIP) positionieren wird und die Zahlung aus dem Bankkonto direkt initiieren wird, ohne auf die (teurere) Karteninfrastruktur zurückgreifen zu müssen.

Mit seiner eigenen Digitalwährung Diem (früher Libra) erlebte Facebook bereits einen harten Rückschlag, nach heftigen Abwehrreaktionen verschiedener Regierungen hat die Firma kürzlich verkündet, den Lizenzantrag in der Schweiz zurückzuziehen und sich auf die USA zu fokussieren.

Eine Diskussion über Whatsapp habe ich in Brasilien nicht wahrgenommen

Auch bei Whatsapp Pay gab es in beiden Testmärkten Kritik der Regierung, dabei fürchten die Regierungen die Marktmacht von Facebook als Bezahldienstleister. Es ist unwahrscheinlich, dass die Firma damit zeitnah den Weg nach Europa sucht. Schon in dem Fintech-freundlichen Brasilien gab es Bedenken – zum Beispiel wegen Datenschutz-Fragen. Außerdem wollte Facebook ohne eigene Lizenz starten – und musste stark nachbessern.

Eine Diskussion über den Einfluss von Whatsapp und Facebook nehme ich in Brasilien nicht wahr. Unter meinen Fintech-Freunden hat sich der Service bereits etabliert. Doch dies ist nie das Problem, die wichtige Frage ist: Wie sieht es mit dem Rest aus?

Gerrit Glaß ist Head of Banking bei dem Fintech Avenue. Kürzlich war er im FinanceFWD-Podcast.