Gute Downloadzahlen, schlechtes Feedback – so lief der US-Start von N26

Die Hoffnungen von N26 liegen auf dem riesigen US-Markt. Mit einem Jahr Verspätung ging es Mitte Juli endlich los. Was hat sich seitdem getan? Eine Analyse.

Etwas mehr als 100 Tage ist der Start von N26 auf dem US-Markt jetzt her. Seit Mitte Juli können auch amerikanische Kunden das Smartphone-Konto der deutschen Challenger-Bank verwenden. Für N26 liegen große Hoffnungen auf dem gigantischen Markt. Für das Berliner Fintech geht es um viel: Es ist der Test, ob das Unternehmen auch außerhalb von Europa ein großes Land erobern kann.

In seinen bisherigen Ländern gewinnt N26 mehrere tausend Kunden pro Tag. Die Bank schafft es dabei, die Kunden mit vergleichsweise geringen Marketingausgaben zu erreichen. Vier Millionen Nutzer sind es bereits insgesamt. Doch die US-Kunden ticken anders, die Marke ist zudem bislang nicht so bekannt wie in Deutschland oder Frankreich.

Welche erste Bilanz lässt sich nach 100 Tagen im wichtigen US-Markt ziehen? Das Unternehmen selbst gibt sich zufrieden. Nach vier Tagen habe N26 schon das Ziel des ersten Monats erreicht, teilt ein Sprecher mit, ohne zu konkretisieren, um welches Ziel es sich gehandelt habe. Auch zu anderen konkrete Zahlen äußert er sich nicht. Finance Forward hat sich daher Unterstützung geholt: Wir analysieren die Startphase mithilfe des App-Analyse-Diensts Priori Data und des Monitoring-Tools AppFollow, das Nutzerbewertungen trackt.

Am 11. Juli ist N26 zusammen mit dem Bankpartner Axos in den USA gelauncht. Der Start hatte sich mehrfach verzögert. Am Ende ging es ein ganzes Jahr später los als geplant. Erst einmal wollte das Startup eine Warteliste mit 100.000 Kunden abarbeiten, ab Mitte August öffnete das Unternehmen die Anmeldung für alle.

Laut dem Schätzungstool von Priori Data kommt N26 seither auf etwa 160.000 Downloads, das sind circa 1.380 Downloads pro Tag. Ein guter Wert, über den sich viele großen Banken in einem neuen Land freuen würden. Eine wichtige Frage – wie viele davon das Konto tatsächlich verwenden – lässt sich mit dem Tool leider aber nicht klären.

Verglichen mit dem Start in Großbritannien vor einem Jahr zeigt sich in den USA ein schnelleres Wachstum. Damals verzeichnete N26 in den ersten Wochen nur 800 Downloads pro Tag.

Gründer und CEO Valentin Stalf betonte stets, dass es in den USA keine vergleichbare Challenger-Bank gebe. Mit Chime tritt allerdings ein sehr erfolgreiches Fintech an, das insgesamt mehr als 300 Millionen Dollar von Investoren erhalten hat. Und das bereits fünf Millionen Bankkunden zählt. Im Gegensatz zu N26 fokussiert sich Chime nur auf den US-Markt. Das Wachstum ist wesentlich stärker als bei N26. In dem Zeitraum seit Mitte Juli kommt Chime auf 1,6 Millionen Downloads.

Der US-Start ist auch ein Test, ob es N26 schafft, sich den unterschiedlichen Erwartungen der Nutzer anzupassen. Die US-Kunden gelten als wechselfreudiger. Fast jeder besitzt mehrere Kreditkarten, von den Banken werden Bonusprogramme erwartet. N26 hat aus diesem Grund etwa gleich zum Start Vergünstigungen für den Streamingdienst Tidal oder die Leseapp Blinkist angeboten.

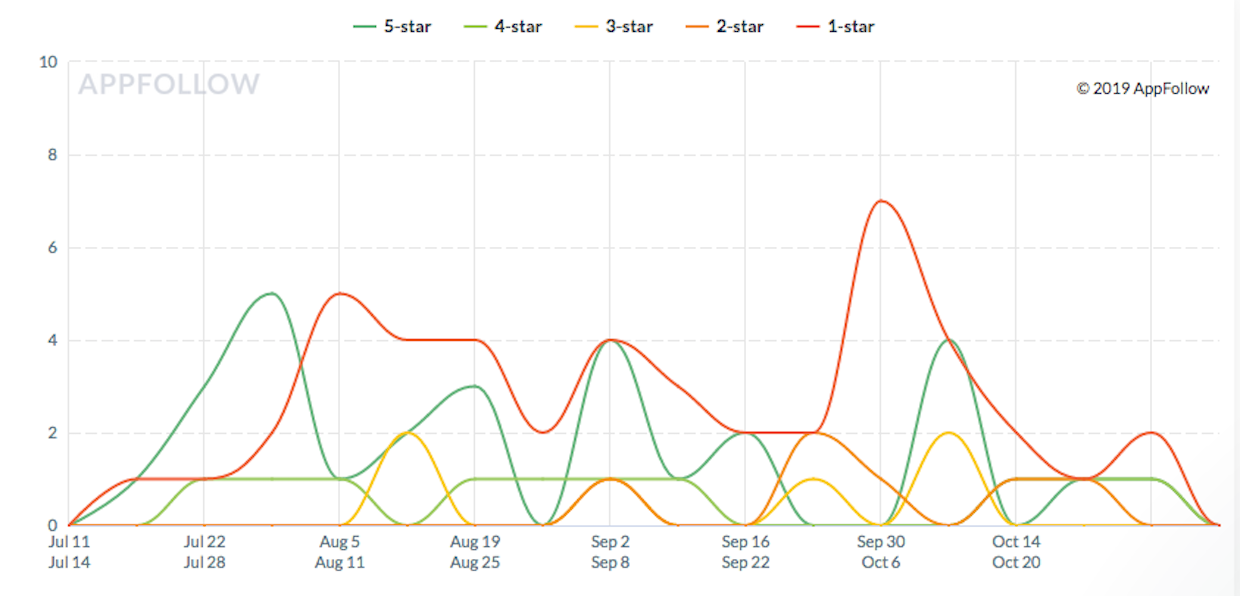

Doch die Resonanz ist laut AppFollow-Analyse durchwachsen. Bei den Ratings, also den Sterne-Bewertungen ohne Rezension, kommt N26 zwar auf einen Durchschnittswert von 4,7 Sternen. Etwa zehn Prozent bewerten das Unternehmen nur mit einem Stern, 82 Prozent mit fünf Sternen. Das ist kein schlechtes Bild.

Aber bei den Appstore-Rezensionen hat das Startup 46 Ein-Sterne-Bewertungen erhalten, das sind fast die Hälfte aller abgegebenen Bewertungen mit Kommentaren. Nur knapp 30 der insgesamt 96 Rezensionen münden in einer sehr gute Bewertung mit fünf Sternen. Ein schlechtes Ergebnis für ein kundenzentriertes Unternehmen. Man trifft auf wütende Nutzer: „Data Collecting Garbage Bank“, schreibt einer. „It has been two weeks since opening the account and the ‘bank’ still hasn’t given me access to my account.“ Ein anderer Nutzer beschwert sich über die fehlenden Perks, also Vergünstigungen. Ein anderer über nicht vorhandene Verknüpfungen zu anderen Diensten: „I’m assuming the creators of this app and account did absolutely no research in the US markets.“

Gut für N26: Auch Chime musste kürzlich mit Kritik kämpfen, als die App plötzlich für ihre Kunden nicht mehr zu erreichen war und sie nicht mehr bezahlen konnten. Der rote Balken mit schlechten Bewertungen schnellte nach oben.

Die Analyse zeigt, dass das deutsche Fintech sich noch weiter auf den US-Markt einstellen muss – zumal es hier auch bald auf seine beiden ärgsten Konkurrenten Revolut und Monzo treffen dürfte. Revolut ist gerade auf der Suche nach einer Zwei-Milliarden-Finanzierung, auch um diese Expansion zu stemmen. Die USA dürften dann der erste Markt sein, auf dem vier der aussichtsreichsten Bankenangreifer aufeinandertreffen.

![MynePortrait2022138007_1SM[2] Kopie](https://financefwd.com/wp-content/uploads/2022/07/MynePortrait2022138007_1SM2-Kopie-800x500.jpeg)