Das Tinder für Banker ist da

Was sich Banken nicht alles einfallen lassen, um Kunden in die Filialen zu locken: Während in Deutschland noch allzu oft der Bratwurst-Stand das Mittel der Wahl ist, versucht sich eine US-Bank mit einem progressiveren Ansatz – eine Art Tinder für Bankberater.

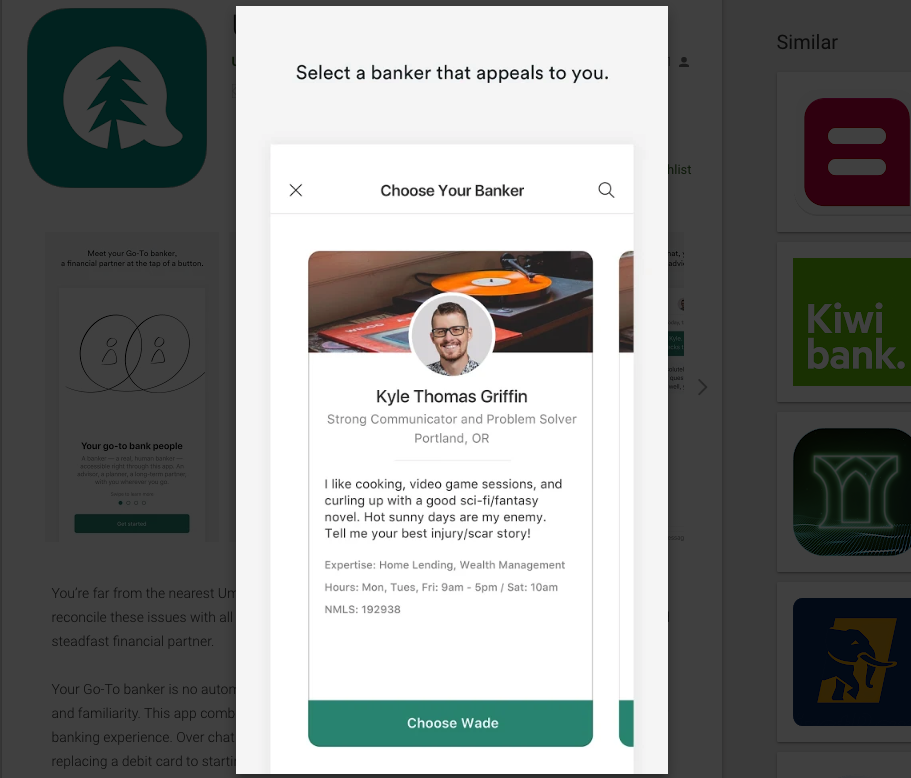

Die Umpqua Bank, ansässig in Portland im US-Bundesstaat Oregon, hat eine besondere App gelauncht. Das Geldhaus mit 270 Zweigstellen im Westen der USA bietet Nutzern die Möglichkeit, aus einer Vielzahl von Profilen ihren persönlichen Banker auszuwählen. Nach dem Herunterladen der “Go-To”-App können Kunden ihren Lieblings-Banker basierend auf beruflichem Werdegang, fachlicher Expertise, persönlichen Interessen und Standort “daten”. Gefällt einem Nutzer ein Vorschlag nicht, wählt er einfach den nächsten Berater aus. Eben ganz wie bei der Dating-App Tinder. Anschließend stellt die Bank-Software auf Wunsch eine gesicherte Chat-Verbindung zum gewünschten Berater her. Hier können Kunde und Banker dann persönliche Themen diskutieren oder einen Termin für ein direktes Gespräch in einer Filiale vereinbaren. Auf Wunsch bleibt der Kontakt aber auch dauerhaft voll-digital.

“Stehen erst am Anfang des human-digitalen Bankings”

Cort O’Haver, Präsident und CEO der Umpqua Bank: “Unser Ansatz basiert auf der Überzeugung, dass menschliche Interaktion im Bankwesen wichtig ist – besonders in den Momenten, in denen Leben und Geld aufeinander treffen. Anstatt Technologie zu nutzen, um Distanz zwischen unseren Mitarbeitern und Kunden zu schaffen, nutzt unsere Go-To-Plattform Technologie, um ein aussagekräftigeres Kundenerlebnis zu schaffen, das Menschen dabei unterstützt, intelligente finanzielle Entscheidungen zu treffen.” Nach mehreren erfolgreichen Testläufen in mehreren Testläufen in Filialen rollt man den Service nun offiziell aus. Für die Bank erfüllt “Go-To” dabei zwei Ziele: Zum einen haben Berater die Möglichkeit, vor dem eigentlichen Treffen eine persönliche Beziehung zum Kunden aufzubauen. Zum anderen ist die Bank in der Lage, Daten zu sammeln, um dem Kunden in der Filiale ein personalisierteres Erlebnis zu bieten.

Neben dem Rollout für Privatkunden arbeitet die Umpqua Bank auch mit dem in Portland ansässigen Fintech Seed zusammen, um kleineren Unternehmen einen mobilen Zugang zu ihren professionellen Geschäftsberatern zu bieten. “Go-To ist ein wichtiger Meilenstein unserer Privatkunden-Strategie. Doch wir stehen erst am Anfang des human-digitalen Bankings”, so O’Haver. “Die Zusammenarbeit von Umpqua mit Seed spiegelt unser Bestreben wider, allen unseren Kunden – sowohl Privatkunden als auch Unternehmen – genau das zur Verfügung zu stellen.”

Bank of America testet “Robo-Filialen”

Auch die Bank of America hat vor einem Jahr ein ähnliches Programm aufgesetzt und “Mini-Filialen” mit Videokonferenz-Hardware ausgestattet. Dabei handelt es sich um Zweigstellen, die zumeist nur über einen Geldautomat sowie ein Videokonferenzsystem verfügen. Das Programm zielt auf jüngere Kunden ab, die ihre Bankgeschäfte am liebsten auf dem Smartphone erledigen und keinen gesteigerten Wert auf persönliche Interaktion mit einem Berater legen. Um skeptischen Kunden mögliche Zweifel zu nehmen, bestellt die US-Großbank Kundenberater ab, die Fragen zur Technologie beantworten. Laufen die Tests erfolgreich, will man das Programm ausweiten.

Nach eigenen Angaben aber nicht, um beim Personal einzusparen. Allerdings schloss die US-Bank allein bis Juni 2017 rund 1700 Filialen allein in den zwölf Monaten zuvor. Auch hierzulande sind immer mehr Ableger von der Digitalisierung betroffen. Allein Sparkassen, Volks- und Raiffeisenbanken mussten sich 2017 von mehr als sechs Prozent ihrer Filialen trennen. Und die Deutsche Bank hatte in den Jahren 2015 und 2016 in Deutschland etwas mehr als 720 Filialen einschließlich der Berliner Bank (aber ohne die Postbank). Ende 2017 waren es laut Handelsblatt nur noch rund 530.

Wie sich Kreditinstitute nun auch dem Digitalisierungsdruck entgegenstellen – ob mit “Robo-Filialen” oder smarten Tools, die den persönlichen Kontakt zum Berater wieder verstärken sollen: Der Weg von der produkt- zur kundenorientierten Bank ist lang. Zum Glück muss man ihn nicht alleine gehen.

Nachtrag vom 18.9.2018, 16.11 Uhr: Die Kollegen der Haspa wiesen uns darauf hin, dass man mit dem “Beraterfinder” und “Haspa Connect” bereits seit Längerem vergleichbare Features anbietet. Zudem arbeite man an der “Filiale der Zukunft”, das Programm wird bereits in mehreren Zweigstellen getestet.

![MynePortrait2022138007_1SM[2] Kopie](https://financefwd.com/wp-content/uploads/2022/07/MynePortrait2022138007_1SM2-Kopie-800x500.jpeg)