Paypal ausgestochen und an Wirecard vorbeigezogen: Wie der Zahlungsdienstleister Adyen zum Börsenliebling wurde

Regelmäßig taucht der Name auf unseren Kontoauszügen auf, aber niemand hat je darüber eingekauft oder direkt und bewusst damit bezahlt: Adyen. Was wie ein Modelabel klingt, ist ein weltweiter Zahlungsdienstleister. Netflix, Spotify, Easyjet, Eventim, Flixbus – sie alle wickeln ihre Transaktionen über Adyen ab. Vor einem Jahr gab sogar Ebay bekannt, vom ursprünglich aus dem eigenen Hause stammenden Zahlungsdienst Paypal zum deutlich kleineren Konkurrenten zu wechseln.

Für Adyen ist der Ebay-Deal ein voller Erfolg. Er katapultiert das niederländische Unternehmen in die erste Liga der weltweiten Zahlungsdienstleister und macht es zum großen Konkurrenten des Dax-Unternehmens Wirecard. Im vergangenen Geschäftsjahr wickelte Adyen Zahlungen mit einem Volumen von 159 Milliarden Euro ab – ein Plus von fast 50 Prozent. Das Unternehmen aus Amsterdam setzte knapp 350 Millionen Euro um und steigerte dabei seinen Gewinn um 84 Prozent auf 131 Millionen Euro.

Mitte 2018 hat Adyen einen spektakulären Börsenstart hingelegt. Aktuell wird der Zahlungsdienstleister mit knapp 20 Milliarden Euro bewertet und ist inzwischen deutlich mehr wert als Wirecard. Adyen hat sich zum Börsenliebling entwickelt. Die US-Investmentbank Goldman Sachs stuft das Startup als “Kauf” ein, mit einem Kursziel von 775 Euro. Funfact: Goldman war zuvor Investor bei Wirecard. Dennoch bleibt Adyen weitgehend unter dem Radar. Warum ist das so?

“Wir behalten für die Händler den Überblick”

Das liegt vor allem am Geschäftsmodell der Niederländer: Das Unternehmen ist ein Payment Service Provider (PSP), das heißt: Adyen bindet verschiedene Zahlmethoden in Onlineshops ein und wickelt die Zahlungen ab. Für die Shops sind Payment Service Provider eine große Unterstützung, denn die Kunden wünschen sich eine Auswahl an verschiedenen Zahlungsmethoden. Auch können die Händler das Zahlungsrisiko an den Dienstleister abgeben.

Alexandra von Bismarck (Bild: Adyen)

Rund 500 dieser Payment Service Provider gibt es nach Angaben von Paylobby, einem PSP-Vergleichsportal für Händler. “Der Markt bietet viele verschiedene Zahlungsmöglichkeiten von Kartenzahlungen, über Lastschriftverfahren, Mobile Wallets oder Online Banking. Da muss man als Händler erst mal den Überblick behalten”, sagt Alexa von Bismarck, Country-Managerin von Adyen in Deutschland.

Alles über eine einzige Plattform

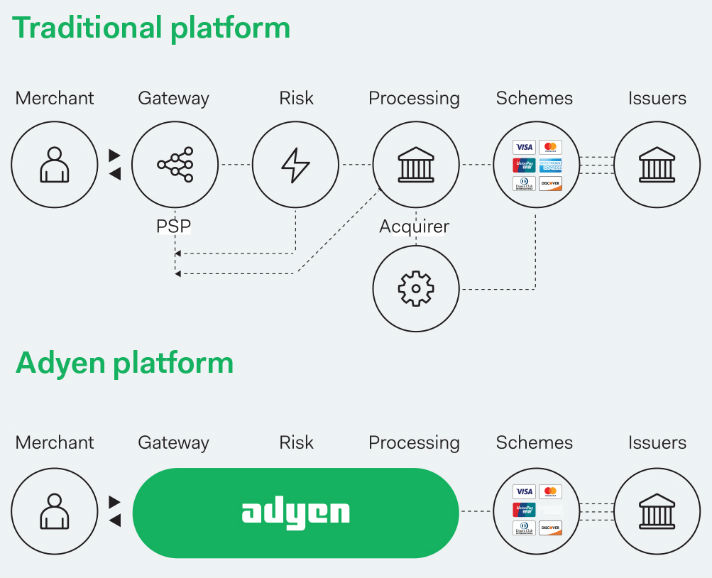

Für den richtigen Payment-Mix müssen Händler häufig mit jeweils einer Acquiring-Bank, mindestens einem Payment-Gateway und einem Risikomanagement-Anbieter zusammenarbeiten. Das bedeutet für sie einen großen Aufwand bei Vertragsabschlüssen, technischen Integrationen und letztlich Datenabgleichen von unterschiedlichen Anbietern mit unterschiedlichen Systemen.

Anders bei Adyen: “Wir sind der einzige Player, der alles aus einer Hand anbietet und gleichzeitig alles über eine einzige Plattform abwickelt”, erläutert von Bismarck das Geschäftsmodell. Von der Kasse über die Betrugserkennung bis hin zur Kreditprüfung stellt Adyen sicher, dass Verkäufer bezahlt werden. Und weil Adyen den gesamten Prozess abdeckt, können zusätzliche Transaktionen von Bestandskunden fast ohne zusätzliche Kosten abgewickelt werden. Zahlungen gehen zunächst vom Käufer an Adyen und werden nach dem verifizierten Kauf an den Verkäufer übermittelt. Adyen verdient an der Bearbeitungsgebühr in Höhe von 0,10 Euro und einem variablen Anteil abhängig von der Zahlungsart pro Transaktion. Die Transaktionsgebühren sind die wesentliche Einkommensquelle für Adyen. Gleiches gilt für Wettbewerber wie Concardis, Wordline, Ingenico und Heidelpay.

Bereits 2006 war die Konkurrenz groß

“Wir sind direkt an die Kartensysteme angeschlossen und bieten Händlern eine End-to-end- Infrastruktur, mit der sie Einblicke in Zahlungsdaten gewinnen können, die entscheidend für den Aufbau ihrer Business-Strategie sind”, sagt Bismarck. Jeder Händler, egal welcher Größe, nutzt am Ende dieselbe Plattform. In der Studie “Online Payment 2018” hat das Retail Institute (EHI) ermittelt, dass derzeit etwa fünf Prozent der deutschen Händler Adyen als PSP-Zahlungsdienstleister einbinden – Tendenz steigend.

In der Sprache des südamerikanischen Landes Surinam bedeutet Adyen “von vorne beginnen”. Tatsächlich war Adyen ein Neustart der beiden Gründer Pieter van der Does und Arnout Schuijff, die den Zahlungsdienstleister 2006 gründeten. “Natürlich wussten wir nicht hundertprozentig, dass es klappen würde. Es gab eine Menge Konkurrenz und auch Adyen hatte es in den ersten paar Jahren nicht so leicht. Erst 2011 ging die schnelle Entwicklung los”, sagt van der Does rückblickend. Er hatte zuvor als Chief Commercial Officer bei BiBit gearbeitet, einem frühen Web-Zahlungsunternehmen. 2004 war BiBit für einen nicht veröffentlichten Betrag an die Royal Bank of Scotland verkauft worden.

Glücksfall Groupon

2011 hatte van der Does das Glück, Jan Hammer vom Venture-Capital-Unternehmen Index Ventures kennenzulernen. Wenig später investierte Index 16 Millionen US-Dollar in Adyen – eine Entscheidung, die sich lohnen sollte. Die fast 17-prozentige Beteiligung erzielte beim Börsengang 2018 einen Wert von mehr als drei Milliarden Dollar.

Der zweite Glücksfall und Grund für das rasante Wachstum der Niederländer: die Zusammenarbeit mit Groupon. Der US-amerikanischen Gutscheinanbieter expandierte seinerzeit rasant und eröffnete Niederlassungen rund um den Globus – und Adyen profitierte von der Expansionsgeschwindigkeit. Mittlerweile unterhält der Zahlungsdienstleister neben dem Headquarter in Amsterdam insgesamt 17 weitere Dependancen – darunter in Berlin, New York, Shanghai, Sao Paolo, Singapur und Sydney.

Die Ansprüche der Kunden an reibungslose, konsistente und personalisierte Einkaufserlebnisse lassen viele Händler umdenken. Die Frage, wie wir in Zukunft bezahlen werden, rückt für viele Unternehmen immer stärker in den Fokus – sowohl im E-Commerce als auch im stationären Handel. Die hohe Dynamik des PSP-Marktes und die starke Konkurrenz zwischen Akteuren wie Adyen, Wirecard und anderen, machen es für die Payment Service Provider notwendig, sich immer wieder neu von den Wettbewerbern abzusetzen. Welche Strategie für Adyen dabei die richtige ist, darüber sind sich Analysten uneins. Sie befürchten, dass Tech-Giganten wie Google, Apple und Amazon beginnen könnten, ihre eigenen Zahlungen zu verarbeiten.

Der Deal mit Ebay aber gibt Adyen Rückenwind. Das Unternehmen will weiter seinen Fokus auf Großkunden richten. Seit vergangenem Jahr investiert das Unternehmen zudem verstärkt in den Mittelstand. Alexa von Bismarck sieht Adyen in der Rolle des Businessentwicklers: “Wir wollen unsere Kunden dabei unterstützen, Zahlungsprozesse als wichtigen Teil ihrer Wachstumsstrategie zu nutzen.”