Drei Jahre Wirecard-Pleite: Es war kein Zufall

Im Sommer 2020 meldete das einstige deutsche Börsenwunder Wirecard Insolvenz an. Es handelt sich dabei um den größten Bilanzbetrug der Nachkriegsgeschichte – mit Verbindungen in Politik, zu Geheimdiensten und der organisierten Kriminalität. Erst mit etwas Abstand wird klar, was das größere Bild dieses Skandals eigentlich ist, kommentiert der frühere Abgeordnete und Wirecard-Aufklärer Fabio De Masi.

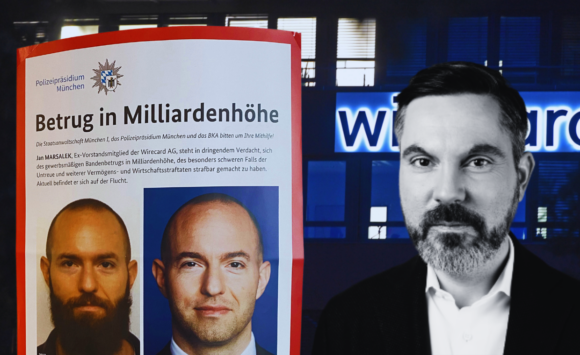

Genau vor drei Jahren verließ Jan Marsalek deutschen Boden. Ganz unbehelligt. Am Tag zuvor, dem 18. Juni 2020, räumte die Wirecard AG ein, dass Wirtschaftsprüfer keine Belege für die Existenz von 1,9 Milliarden Euro Bankguthaben in den Philippinen finden konnten. Marsalek, Asien-Vorstand und Chief Operating Officer, gilt als Drahtzieher dieses verworrenen Wirtschaftskrimis. Er umgab sich mit Geheimdiensten aus West wie Ost.

Und obwohl seine Wohnung bereits zuvor durchsucht wurde und der Staatsanwaltschaft München seit dem 16. Juni 2020 bekannt war, dass die Bankbelege gefälscht waren, konnte er einfach fliehen. Marsalek behauptete, er wolle das Geld auf den Philippinen „suchen“. Erst als er nicht zu einem Termin bei der Staatsanwaltschaft erschien, wurde eine internationaler Haftbefehl erlassen. Seither steht er auf der Fahndungsliste von Interpols Most Wanted.

Es ist viel geschrieben worden über den „True Crime made in Germany“, der Prozess gegen Firmenchef Markus Braun läuft zurzeit. Doch hinter dem Fall verbirgt sich ein größeres Sittengemälde, das in den unzähligen Berichten über die vielen Kuriositäten und Details oft nicht sichtbar war. Ich bin überzeugt: Es ist kein Zufall, dass der größte Wirtschaftsbetrug der Nachkriegsgeschichte sich bei einem Zahlungsabwickler des Internet-Zeitalters ereignete.

Finanzskandale sind ein Fenster in unsere Zeit

So wie die Lehman-Pleite 2007 das zerstörerische Potential der zu wenig regulierten Finanz-Märkte in den USA offenbarte, verdeutlicht der Wirecard-Skandal mit seinem Geflecht aus Internet, Finanzströmen und Geheimdiensten das große Spiel um die Finanzinfrastruktur des 21. Jahrhunderts. Insofern erlaubt der Blick zurück ein besseres Verständnis der Gegenwart und Zukunft.

Das große Spiel um die Finanz- und Datenmacht im 21. Jahrhundert

In die Zeit des Wirecard-Skandals fällt auch die Debatte um die mittlerweile gescheiterten Pläne von Mark Zuckerberg für einen digitalen Facebook-Token. Dieses sollte ursprünglich ein eigenes Bezahluniversum für die etwa drei Milliarden Menschen stiften, die Produkte wie Facebook, Instagram oder Whatsapp nutzen und diesen mit ihren sozialen Verhaltensdaten – zum Beispiel Freundeskreise, politische Ansichten oder Einkaufsverhalten – füttern. Auch die anderen Big-Tech-Konzerne Amazon oder Apple arbeiten an immer mehr Finanzangeboten. Sie haben erkannt, welchen Wert eine Dateninfrastruktur in Verbindungen mit den Datenschätzen besitzen, auf die sie zurückgreifen können.

Auch die extrem hohen Margen der beiden Titanen der Bezahltechnologie Visa und Mastercard zeigen, welchen Wert in der Zahlungsinfrastrukt selbst liegt – und welche Marktmacht. Wer die Maut auf der Finanzdatenbahn kassiert, verfügt über ein „gift that keeps on giving“. In Europa versuchen die Banken zurzeit verzweifelt, mit der sogenannten European Payment Initiative ein Gegengewicht zu aufzubauen. Die Schlacht um die Finanzinfrastruktur des 21. Jahrhunderts ist längst entbrannt.

Die Geopolitik von Fintech und Geldwäsche

Ein Beispiel, wie es gehen kann, zeigt sich zurzeit in Brasilien: Der Präsident Lula verfolgte bereits während seiner ersten Präsidentschaft eine Politik der Datensouveränität, die das Datenmonopol vieler US-Internetkonzerne herausforderte und etwa die Speicherung von Daten auf lokalen Servern vorschrieb. Aktuell versucht Lula die sogenannten BRICS-Staaten – also Brasilien, Russland, Indien, China und Südafrika und somit wichtige Schwellenländer – für eine Entkoppelung von der Dollar-Dominanz im Weltfinanzsystem zu gewinnen.

Dabei experimentiert Lulas Arbeiterpartei in ärmeren Gemeinden auch mit öffentlichen Fintechs-Angeboten, die kommunale Entwicklungsbanken betreiben. Dadurch will Lula die Abhängigkeit von Visa, Mastercard und Co. verringern und über digitale Lokalwährungen, die an die Landeswährung Real gekoppelt sind, die regionale Ökonomie ankurbeln. Man versucht, die Gebühren für die Ärmsten zu verringern und Wertschöpfung in der Gemeinde zu halten.

Doch Lulas Bestreben nach einer stärkeren technologischen Unabhängigkeit von US-Konzernen und einer Schwächung der Rolle des Dollars als Leitwährung hat natürlich auch geopolitische Gründe. Denn die Welt steuert auf einen Wirtschaftskrieg zwischen den USA und China zu. China verfügt bereits über ein hochentwickeltes eigenes Tech- und Finanz-Ökosystem.

Die Relevanz der Zahlungsinfrastruktur zeigt sich am besten im Kampf gegen Geldwäsche, der hochpolitisch ist und keinesfalls immer objektiven Kriterien folgt: So verhängen die USA seit jeher extraterritorialen Sanktionen gegen Finanzdienstleister. Waren Waffengeschäfte mit Saudi-Arabien noch vor dem Ukraine-Krieg offiziell verpönt, hat sich dies seither geändert. Die Enthüllungsplattform Wikileaks wurde nach der Veröffentlichung von US-Kriegsverbrechen als Erstes von Visa und Mastercard abgeklemmt und musste auf Bitcoin umsatteln. Während Deutschland sich zum Magnet für die Petrodollars der russischen Oligarchen entwickelte und als Scharnier zwischen den Finanzströmen zwischen West und Ost galt, ging die US-Börsenaufsicht energisch gegen die Russland-Geschäfte der Deutschen Bank vor.

Wirecard im Minenfeld

In diesem politisch aufgeladenen Geschäftsfeld bewegte sich auch der Anbieter Wirecard. Es ist kein Zufall, dass der Anfang der Probleme von Wirecard mit dem „Illegal Online Gambling Act“ in den USA zusammenfiel. Unter Präsident George Bush war ein Gesetz erlassen worden, das die Zahlungsabwicklung von Online-Glücksspiel hart sanktionierte. Online-Glücksspiel gilt als Magnet für schmutziges Geld der organisierten Kriminalität und zur Terrorfinanzierung, da sich Umsätze leicht manipulieren und Geldströme mit hohen Volumen über Ländergrenzen hinweg waschen lassen. In dem Geschäftsfeld war auch Wirecard aktiv und das weckte das Interesse von Sicherheitsbehörden.

Der Hintergrund: Wirecard entstand in der Frühphase des Internets als die Datenkapazität noch gering war und es dauerte, bis sich eine Homepage aufbaute. Entsprechend steckte das Online-Bezahlen in Kinderschuhen. Anders als Wirecard suggerierte, war der Zahlungsabwickler aus Aschheim kein innovatives Fintech mit überragenden Algorithmen zur Abschätzung von Kreditausfallrisiken. Das Unternehmen trat vielmehr als Pionier der Zahlungsabwicklung auf – in einer Zeit, in der sich wegen des langsamen Internets nur schwer Geld verdienen ließ. Dies ging jedoch mit Zahlungen für Pornos und Online-Glücksspiel. Und Wirecard half dabei. Bei Pornos funktionierte etwa mit Hilfe von Dialern, die sich bei den Nutzern im Hintergrund installierten und hohe Telefongebühren verursachten, da eine Überholspur auf der Datenautobahn angezapft wurde. Unter die Angebote mischte sich gleichwohl viel Illegales wie Aufnahmen von Kindesmissbrauch.

Das Interesse der Sicherheitsbehörden

Wirecard war zu der Zeit durch die Sanktionen der USA in seinem traditionellen Geschäftsfeld ein sterbendes Unternehmen. Denn es konnte auf der Finanzautobahn nur Maut kassieren, wenn es weiter schmutziges Geld abwickelte – es war kein technologischer Treiber. In der traditionellen Zahlungsabwicklung dominierten Visa und Mastercard. Es gab hier für Wirecard wenig zu gewinnen. Die Hoffnung war vielmehr, in die für westliche Unternehmen unerschlossenen Märkte in Russland, China und den Nahen und Mittleren Osten vorzustoßen und so Marktanteile zu gewinnen.

Aus dieser Not machte Jan Marsalek eine Tugend und versuchte Wirecard als Geldwaschanlage für die Schattenwelt am Leben zu halten und ließ sich dafür mit Nachrichtendiensten aus West und Ost ein. So stellten die US-Behörden 2015 bereits ein Rechtshilfeersuchen gegen Wirecard an die Staatsanwaltschaft München, die eine Razzia in Aschheim durchführte und Marsalek als Beschuldigten führte. Doch die Ermittlungen wurden nach Gesprächen in den USA, unter anderem mit einem früheren Trump-nahen CIA-Beamten, eingestellt. Es gibt eine dichte Indizienkette, dass es einen Deal mit den Sicherheitsbehörden gab.

Auch versuchte Marsalek in Regionen und Märkte wie Russland, den Nahen und Mittleren Osten sowie China vorzustoßen oder Produkte wie eine Wirecard-App für Geflüchtete aufzulegen. Asylbewerber hätten mit der „Refugee Card“, die es immerhin in den bayerischen Koalitionsvertrag schaffte, staatliche Leistungen nur noch digital empfangen und Behörden hätten umfangreichen Einblick in Bewegungsprofile und Transaktionen erhalten. Dadurch steigerte sich das Interesse der Politik an einem deutschen Player in aufstrebenden Märkten. Sicherheitsbehörden hätten schließlich umfassende Einblicke in Geldströme erhalten – von autoritären Regimen bis hin zu Geflüchteten.

Die neue Schlacht um das Datenmeer

Eine der größenwahnsinnigen Episoden im Wirecard-Universum war das „Projekt Panther“, bei dem der Zahlungsdienstleister die Deutsche Bank schlucken wollte. Es gibt bis heute keine offizielle Bestätigung, dass die Politik in diese Überlegungen involviert war. Aber ähnlich wie das Lobbying der früheren Bundeskanzlerin Merkel und des damaligen Finanzministers Scholz für Wirecard würde es ins Bild passen.

War es nicht Scholz Staatssekretär, der Wirtschaftssherpa des Bundeskanzlers und einstige Goldman-Sachs-Banker Jörg Kukies, der auf eine betriebswirtschaftlich wenig sinnvolle Fusion von Commerzbank und Deutsche Bank drängte? Hat der Bundesfinanzminister Christian Lindner nicht gerade den früheren FDP-Schatzmeister, Harald Christ, bei der Commerzbank als Aufsichtsrat installiert? Dahinter verbirgt sich eine industriepolitische Erwägung. Der aktuelle Wirtschaftskrieg und die Rezession in Deutschland zeigen wie Energiepreis-Schock und Russland-Sanktionen die deutsche Wirtschaft treffen.

Die USA sind bei der Durchsetzung der eigenen Interessen nicht zimperlich. Deswegen gibt es in der Bundesregierung schon seit langer Zeit die Überzeugung, dass Deutschland große internationale Finanzunternehmen braucht. Der Aufstieg der deutschen Industrie nach dem 2. Weltkrieg wäre ohne Unterstützung eines Syndikats an heimischen Banken, die günstige Kredite für die globale Expansion zur Verfügung stellten, nie denkbar gewesen. Die Lektion der Finanzkrise 2008, dass Banken zu groß und zu vernetzt zum Scheitern seien, wurde schnell ad acta gelegt. Der neue Wirtschaftskrieg zwischen Ost und West exponiert das deutsche Exportmodell. Die Politik wäre daher sicher nicht traurig über ein deutsches Finanzinstitut für das Internetzeitalters gewesen, das auf der internationalen Bühne mitspielt.

Es war ein Segen, dass die kriminelle Unternehmung Wirecard vor drei Jahren aufflog. Doch die Herausforderung bleibt wie sich Deutschland und Europa im 21. Jahrhundert auf der Finanzautobahn behauptet. Führten einst koloniale Seemächte eine Schlacht um die Hoheit auf den internationalen Gewässern mit Hilfe privater Unternehmungen wie den Ostindienkompanien, sind es heute die großen Wirtschaftsmächte mit ihren Tech-Konzernen. Wirecard war nur eine Episode in diesem großen Spiel des 21. Jahrhunderts.