Warum Banken und Fintechs partnern müssen – und sollten

Erst Kontrahent im eigenen Markt, jetzt Verbündeter im Kampf gegen Google, Apple und Co.: Die Beziehung zwischen Banken und Fintechs unterlag schon immer einer starken Dynamik. Dabei kommt keine Partei vorerst ohne die andere aus. Und das ist auch gut so.

“Kundenzentriertheit? Ja, klar…” betitelte Deloitte leicht ironisch vor wenigen Tagen einen Ratgeber für Firmen im Finanzsektor. Der Inhalt: Tipps, die dabei helfen sollen, das eigene Unternehmen kundenzentriert umzugestalten. Schließlich seien einige der erfolgreichsten Unternehmen unserer Zeit “customer centric”: siehe Airbnb, Uber oder Spotify. Der Artikel kommt zu dem Schluss, dass aber vor allem der Finanzbranche diese Transformation besonders schwer fällt. Aber warum eigentlich?

Das Erbe wiegt schwer

Zu allererst einmal: aufgrund von Traditionen. Bezogen auf Arbeitsabläufe, Compliance und Produkte, aber auch die Unternehmenskultur selbst. Kein Wunder: Vor allem Banken haben mitunter Jahrhunderte investiert, um eben jenen Ruf zu erlangen, der nach wie vor im Mittelpunkt ihrer Geschäftstätigkeit steht bzw. diese überhaupt erst möglich macht. Sie haben unzählige regulatorische Hürden gemeistert und Vorschriften eingehalten, damit der Staat ihre Einlagen garantiert.

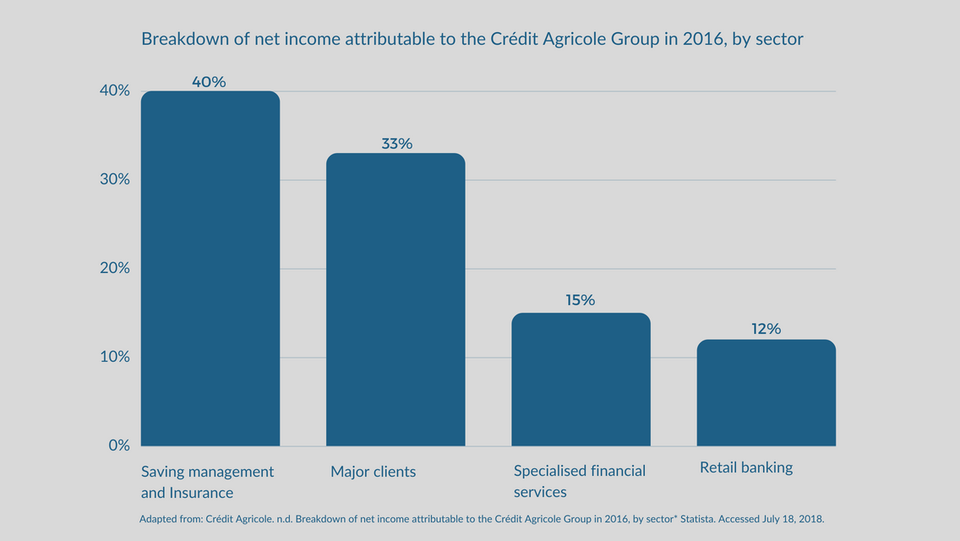

[wd_hustle id=”artikel-embed” type=”embedded”]

Diese Arbeitsweise hat zu einem Selbstverständnis geführt und ein Klima gefördert, das Erhalt des Status quo mehr belohnt als Innovation und Kundenfokus. An diesen über Jahrzehnte und Jahrhunderte aufgebauten Grundpfeilern zu rütteln, bedeutet im Umkehrschluss also auch, das wertvollste Kapital einer Bank zu riskieren: Vertrauen und Ansehen. Sie haben unter anderem dafür gesorgt, dass ihre Produkte eine unerreicht lange Lebensdauer haben. Wohlgemerkt: Das Girokonto wurde 1619 erfunden. Derart viel Historie und das vom Staat projizierte Vertrauen lässt Banken ihren Kunden gegenüber glaubwürdig und vertrauenswürdig erscheinen.

In der ökonomischen Vertragstheorie spricht man dabei von “Signaltheorie”. Sie beschreibt, wie Vertrauen zwischen Kooperationspartnern aufgebaut wird, bevor sie sich besser kennenlernen. So wie zum Beispiel ein guter Abschluss in einer renommierten Bildungseinrichtung einem Personalverantwortlichen einen Eindruck darüber vermitteln kann, ob man für einen Job geeignet ist oder nicht. Die Signaltheorie deutet letzten Endes darauf hin, dass jemand anderes eine Due Diligence über mich oder mein Unternehmen durchgeführt hat. Anders formuliert: Nimmt mich eine starke Marke an, überträgt sich ein Teil dieser Strahlkraft auf meine Marke.

(Vermeintlich) gute Gründe gegen Innovation

Das Problem: Der Markt kann eine Person oder ein ganzes Unternehmen dazu bringen, sich in einen Bereich vorzuwagen, in dem man nicht mehr oder noch nicht etabliert ist. Banken, aber auch Versicherungen, befinden sich angesichts der Digitalisierung und aktuell im Angesicht des Eintritts von Google, Amazon, Facebook und Co. in eben jener Situation. Sie fordern die Geldhäuser in einer Disziplin heraus, die sie perfekt beherrschen: digitaler Kundenkontakt.

Als wäre das nicht schon demotivierend genug, gelten Innovationen im Privatkundengeschäft für Banken zudem als nicht allzu profitabel. Zumindest im Vergleich zu solchen, die für Firmenkunden, die Vermögensverwaltung oder im Hypotheken-Segment eingeführt wurden. Nach wie vor sind Hypotheken, Dienstleistungen für Firmenkunden, internationale Transaktionen und Vermögensverwaltung die für Banken lukrativsten Produkte. Und auch wenn hier die Margen schmelzen, scheinen erhöhter Aufwand und Ertrag bei der Kundengewinnung bzw. dem Kundenerhalt im Retailbanking nach wie vor nicht gerechtfertigt. Bewährtes oder zumindest Zuverlässiges bewahren, so lautet immer noch die Devise. Schließlich steht nicht selten die gesamte IT-Infrastruktur auf dem Spiel – und damit das Vertrauen und die Reputation einer Bank.

Drittens ist die Umsetzung von Innovation eine enorme Herausforderung. Wie enorm, davon wusste auch ING-Diba-CEO Nick Jue im Interview mit FinanceFWD ein Liedchen zu singen. Der Shift im Unternehmen vom Produkt- zum Kundenfokus erfordert einen enormen Aufwand bei der Abbildung einer Customer Journey. Jeder, der sich schon mal mit dem Thema befasst hat, weiß: “die eine” Customer Journey nicht gibt. Es ist vielmehr ein komplexes Flickwerk von sich kreuzenden Pfaden, die von den Kunden niemals strikt befolgt werden.

Unabhängig davon erwartet der Kunde mittlerweile eine personalisierte und damit kundenzentrierte Plattform, wie er sie auch von Facebook, Amazon und Co. kennt. Das Silicon Valley hat hier die Standards gesetzt. Wer sich gegen die IT-Riesen durchsetzen will, muss nach ihren Regeln spielen – oder es noch besser machen. Eine kaum vorstellbar riesige Hürde für die Finanz-IT. „Selbst wenn sie guten Willens sind, wird es verdammt schwierig, etwas Neues einzuführen”, erklärte ottonova-Gründer Roman Rittweger im FinanceFWD-Podcast etwa zum Stand der Digitalisierung in der Versicherungsbranche. “Wenn da beispielsweise der Wunsch da ist, mit dem Kunden zu chatten: Die IT schafft das schlichtweg nicht.“

Schuld daran ist die technologische Legacy. Oder muss man sagen die technologische Verschuldung? Schließlich wurde der Grundstein für die heutige (europäische) IT-Bankeninfrastruktur in den 1980er Jahren gelegt. Seitdem wurde modifiziert und ergänzt. Wühlt man sich heute durch ein durchschnittliches Banksystem ein, wird man problemlos noch Elemente finden, die in Turbo Pascal geschrieben wurden. Einer Programmiersprache, die vor 35 Jahren auf einem DOS-Betriebssystem entwickelt wurde. In diesem Sinne ist es keine Überraschung, dass sie sich mit trendigen, in Swift, Node.js und Elixir programmierten Systemen nur allzu schwer tun. Aktuell in Deutschland bei der Einführung von Echtzeit-Überweisungen zu beobachten. Vorgestellt im Herbst 2017 dürfte eine flächendeckende Umsetzung der deutschen Banken erst Mitte 2019 erfolgt sein. Anderes prominentes Beispiel: die Deutsche Bank mit ihren über 30 Schnittstellen. Der mittlerweile geschasste CEO John Cryan bezeichnete zu seinem Amtsantritt 2015 die hauseigene IT als “lausig”.

(Vorerst) nichts zu verlieren

FinTechs haben dieses schwere, technologische Erbe nicht – mit allen Vorteilen, aber eben Nachteilen. Ihre Software ist neu, die Prozesse agil, das User-Interface cool. Was ihnen fehlt, sind Vertrauen und Reputation. Beides zwingend notwendig, um Kunden auf die eigene Plattform zu ziehen und zu wachsen. Hier kommen traditionelle Banken ins Spiel. Mit der Zuverlässigkeit einer Bank und der Innovationskraft von Fintech können sich beide gegenseitig verstärken und Verbündete werden.

Denn noch kannibalisieren sich Fintechs und Banken nur selten, oft genug ergänzen sich ihre Ansätze. In Deutschland bei etlichen Banken mit Blick auf Robo-Advisor zu beobachten. Die softwarebasierte Vermögensverwaltung ist 2018 praktisch Pflicht im Produktportfolio einer Bank, aber zumeist von der hauseigenen IT kaum zu bewältigen. So nutzt etwa der “Warburg Navigator” der Hamburger Privatbank die Technologie des Finleap-Startups Enlivar. Die ING Diba wiederum verweist Kunden an Scalable Capital – mit Erfolg.

Doch die Fintechs holen auf

Allerdings wird das Konfliktpotenzial dieser Beziehungen zusammen mit den Gewinnen wachsen. Solange Fintechs eine relativ niedrige oder mittlere Margennische besetzen, werden die Banken sie auch nutzen. Aber wenn ein Fintech in profitablere Bereiche vorstößt und in der Wertschöpfungskette nach oben wandert, kann sich das Spiel ändern.

Historisch gesehen sind viele Fintechs als Unternehmen mit vergleichsweise einfachen regulatorischen Anforderungen gestartet, weshalb so viele innovative Unternehmen in das Geschäft der Zahlungsabwicklung eingestiegen sind – allen voran Klarna. Doch gerade die Paymentbranche boomt enorm: PayPal-Konkurrent Adyen ist kurz nach dem Börsengang mit knapp 17 Mrd. Euro bewertet, Klarna erhielt vor Kurzem eine Banklizenz. Und Vertreter der Industrie beteiligen sich aktiv an der Festlegung einer Agenda der Europäischen Union. Kurzum: Fintechs investieren mit Nachdruck in die eigene Glaubwürdigkeit.

Fest steht: Banken und Fintechs, das ist eine Beziehung auf Zeit. Die Geldhäuser können sich nur bedingt über Fintechs in die digitale Relevanz partnern, sondern müssen “Customer Centricity” langfristig in den Unternehmen etablieren. Gleichzeitig muss sich die neue Finanzbranche auch für langfristigen Trust der Regulierung stellen und so langfristiges Wachstum ermöglichen. Der Signaltheorie zufolge könnten bis dahin die Banken den Fintech-Unternehmen mehr Glaubwürdigkeit verleihen und diese wiederum es den Banken ermöglichen, Lösungen für ihre Kunden zu entwickeln, ohne auf Turbo Pascal zurückgreifen zu müssen. Während sich aber 2017 vielleicht noch die Frage stellte, ob beide Branchen überhaupt zusammenarbeiten sollten, gilt 2018: selbstverständlich – nur wie lange? Die Antwort darauf wird der Markt geben.